통상/FTA

일본의 품목분류체계

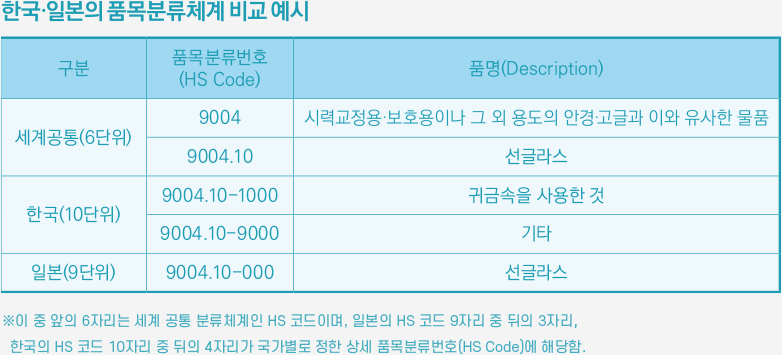

일본은 9단위의 품목분류체계를 운영하고 있다. 참고로 우리나라와 중국은 10단위 분류체계를 운영하고 있다. 품목분류코드는 해당 물품의 요건, 관세율, FTA 적용 여부 등을 결정하는 매우 중요한 요소이나, 동일품목이라 하더라도 국가마다 품목분류번호가 다를 수 있으므로 수출입자는 반드시 사전에 해당 물품의 정확한 품목분류코드를 확인해야 한다. 따라서 우리나라 기업이 수출물품에 대해 일본에서 수입통관을 진행하고자 하는 경우 수입물품의 9자리 일본 품목분류코드를 확인한 뒤 기재해야 한다.

만약 해당 물품의 일본 품목분류코드를 확인하기 어려운 경우, 일본 관세국에서 운영 중인 ‘품목분류 사전교시제도’의 도움을 받을 수 있다.

RCEP 활용실익

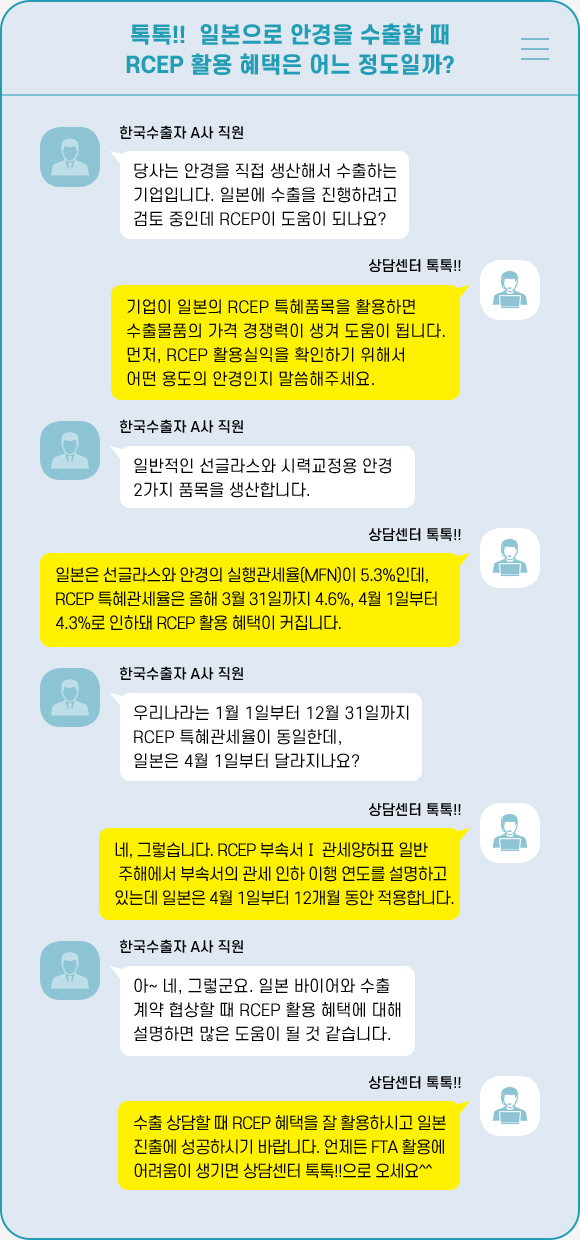

RCEP 활용실익은 해당 물품의 실행관세율(MFN)과 RCEP 특혜관세율의 차이에 해당한다. RCEP 활용실익을 확인할 때 해당 물품의 MFN과 비교할 RCEP 특혜관세율을 찾는 것이 중요하다. RCEP에서는 협정문 부속서I 관세양허표 일반 주해에서 관세 인하 이행 목적상 적용연도를 정하고 있다. 일반 주해 제4항 나호에 “인도네시아·일본·필리핀의 경우, 첫 번째 연도에 대해서는 이 협정의 발효일부터 이후 3월 31일까지의 기간이고, 각 후속 연도에 대해서는 그 연도의 1월 1일부터 시작하는 12개월의 기간”이라고 규정하고 있다. 참고로, 우리나라를 비롯한 RCEP 체결국에 대해서는 일반 주해 제4항 가호에서 “첫 번째 연도에 대해서는 이 협정의 발효일부터 이후 12월 31일까지의 기간이고, 각 후속 연도에 대해서는 그 연도의 1월 1일부터 시작하는 12개월의 기간”이라고 규정하고 있다.

RCEP 활용 시 수출 유망품목

우리 기업들이 실제 RCEP 활용실익을 쉽게 이해할 수 있도록 수출 유망품목을 예시로 들어 살펴보자.

증류주 트렌디한 과일 향이 첨가된 알코올음료와 희석식 소주는 코로나19 확산으로 인한 사회적 거리두기 시행으로 여러 사람과 어울리는 음주문화가 줄어들고 건강한 생활에 대한 관심이 높아지면서 사회적 트렌드로 자리 잡았다. 우리나라의 대표적인 증류주는 희석식 소주다. 한류열풍과 함께 일본의 젊은 층을 중심으로 한국의 소주가 꾸준히 인기를 얻고 있다. 한국의 대(對)일본 수출실적 중 상위품목인 우리나라의 희석식 소주(HSK 2008.90-4000)는 일본의 HS 2208.90.129에 해당한다.

일본의 RCEP 양허스케줄에 따라 우리나라 소주는 2023년 4월 1일부터 발효 3년 차 관세율인 13.7%를 적용하게 돼 2023년 3월 31일까지 적용한 14.5%보다 0.8%p RCEP 활용실익이 증가하게 된다. 즉 일본의 MFN 16.0%와 비교하면 RCEP 활용실익은 2.3%p가 된다.

제2의 반도체라고 불리는 이차전지의 주류를 이루는 리튬이온배터리는 양극재와 음극재 사이를 리튬이온이 이동하는 화학반응을 통해 전기를 생산한다.

우리나라의 대일본 수출실적 상위품목 중 리튬이온배터리의 핵심 원재료인 양극재(일본 HS 2841.90.090)에 대한 일본의 MFN은 3.3%이며, 대(對)한국 RCEP 양허관세율은 2023년 4월1일부터 발효 3년 차 관세율인 2.4%가 적용돼 2023년 3월 31일까지 적용한 2.7%보다 0.3%p RCEP 활용실익이 증가한다. 즉 일본의 MFN 3.3%와 비교하면 RCEP 활용실익은 0.9%p가 된다.