통상/FTA

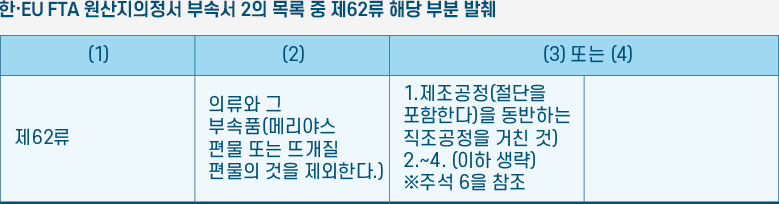

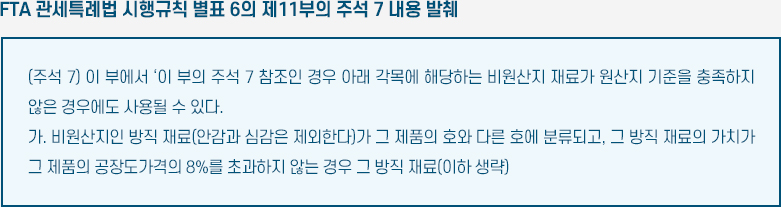

한·EU FTA 원산지의정서 부속서 2의 목록 중 제62류의 참조 조항인 부속서 1 주석 6 및 FTA관세특례법 시행규칙 별표 6의 제11부의 주석 7의 가목을 적용한다.

표에서 보는 바와 같이 한·EU FTA 원산지의정서 부속서 2의 목록에서 제62류의 원산지 규정 중 “제조공정(절단을 포함한다)을 동반하는 직조공정을 거친 것”이라는 규정과 함께 주석 6을 참조하라고 규정하고 있다. 즉 제62류 안감이 부착된 의류제품은 제조를 동반한 직조과정을 거쳐 생산되면 실의 원산지는 관계없다는 의미다.

첫째, 제62류 의류 생산에 사용된 방직 재료가 모두 제62류의 원산지 기준을 충족하는 경우에는 주석 6은 적용하지 않는다.

둘째, 제62류 의류 생산에 사용된 방직 재료 중 일부가 제62류의 원산지 기준을 충족하지 못하는 경우에는 주석 6에 따라 최소허용기준을 적용할 수 있다. 즉 방직 재료가 완성된 의류제품과 다른 호에 분류되고, 방직 재료의 가치가 완성된 의류제품의 공장도가격의 8%를 초과하지 않는 경우에 한정하며, 다만 안감이 제62류의 원산지 기준을 충족하지 않는 경우에는 주석 6에 따른 최소허용기준을 적용하지 않는다.

즉 한·EU FTA에서 제62류의 안감이 부착된 의류는 실의 원산지는 관계없으며, 안감 또한 완성된 의류제품(제62류)의 일부이므로 제62류의 원산지 기준을 충족하면 된다는 의미다.

한·EU FTA 제62류 원산지 기준을 적용해 안감이 부착된 의류의 원산지 지위 결정에 대한 예시를 보며 좀 더 자세히 알아보자.

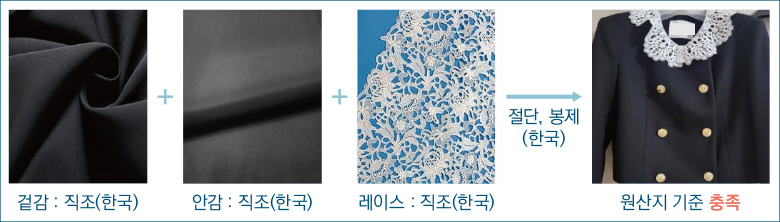

사례1

사용된 방직 재료가 모두 한국에서 직조, 절단 및 봉제 과정을 거쳐 생산된 의류는 제62류의 원산지 기준을 충족한다.

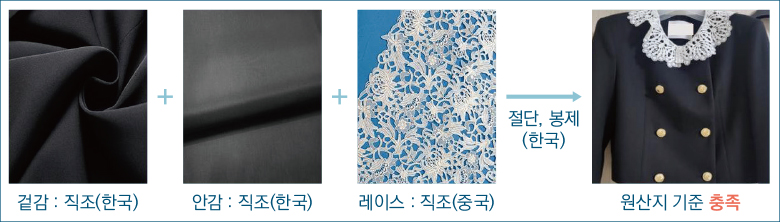

사례2

한국에서 직조된 겉감과 안감, 중국에서 직조된 레이스로 한국에서 절단 및 봉제 과정을 거쳐 생산한 의류로서 레이스의 가치가 그 제품의 공장도가격의 8%를 초과하지 않는다면 레이스가 역내에서 직조공정을 거치지 않았으나 주석 6에 따라 최소허용기준을 적용함으로써 제62류의 원산지 기준을 충족한다.

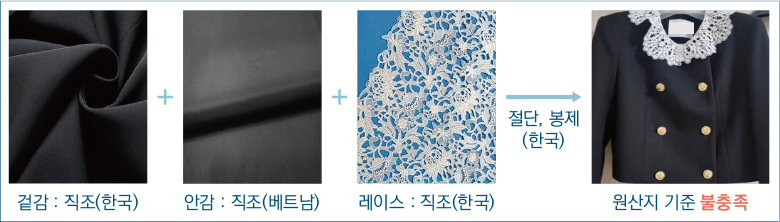

사례3

한국에서 직조된 겉감과 레이스, 베트남에서 직조된 안감으로 한국에서 절단 및 봉제 과정을 거쳐 생산한 의류는 사용된 방직 재료 중 안감이 역내에서 직조공정을 거치지 않았으므로 제62류의 원산지 기준을 불충족한다.

즉 한·EU FTA 원산지의정서 부속서 1 주석 6 및 FTA 관세특례법 시행규칙 별표 6의 제11부의 주석 7의 가목 규정에 따라 해당 완성된 의류제품에 대해 원산지 기준을 충족하지 아니하는 방직 재료가 사용될 수 있지만, 안감과 심감은 제외한다고 규정하고 있으므로 안감은 최소허용기준을 적용할 수 없다.

■ 산업통상자원부 FTA강국, KOREA (www.fta.go.kr)

■ 관세청 FTA 포털 홈페이지 (www.customs.go.kr/ftaportalkor/main.do)

■ 무역협회 트레이드내비 (www.tradenavi.com)

※ 품목분류 활용정보 참고 홈페이지

■ 관세청 관세법령정보포털 홈페이지(https://unipass.customs.go.kr/clip/index.do)

▷ 세계HS

■ 한국무역통계진흥원 HS CODE 내비게이션(www.bandtrass.or.kr/hsnavi.do)