통상/FTA

품목분류는 HS협약의 부속서인 HS품목분류표(관세율표)에서 정한 규정에 따라 그 물품이 해당하는 번호로 분류(classification)하는 것을 의미한다. 품목번호는 품목분류를 통해 물품에 부여된 숫자를 말하고 다른 말로 ‘HS코드’ 또는 ‘세번’으로 정해 무역통계 작성, 품목별 수출입 요건과 관세율 제정 등의 목적으로 사용한다.

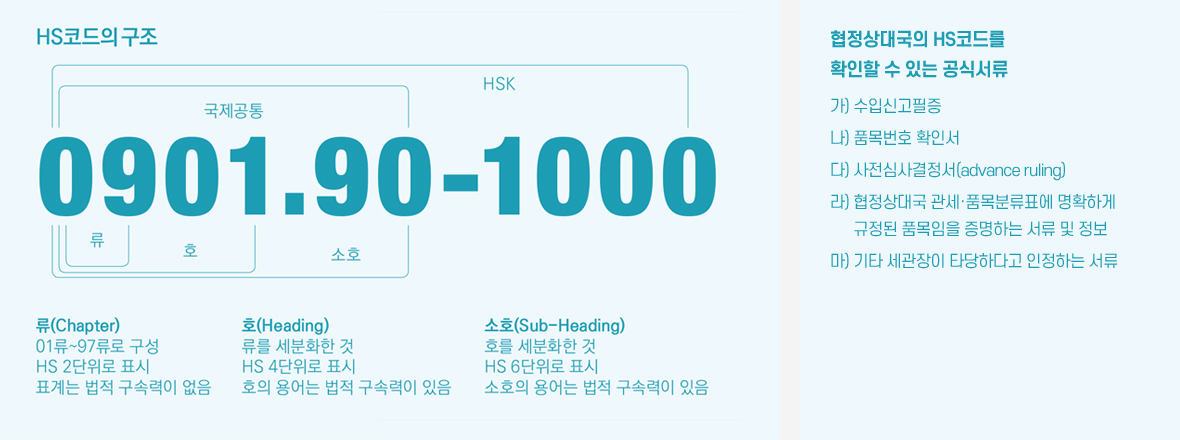

HS협약에 따라 HS코드는 10자리까지 사용 가능하다. 처음 6자리까지는 국제공통으로 사용하는 코드로서 앞의 1~2자리는 상품의 군별 구분, 3~4자리는 소분류로 동일한 상품 군별 중 종류별·가공도별로 분류가 된다. 5~6자리는 세분류 자리로 동일한 소분류 중 용도·기능에 따라 다르게 나누어진다. 이렇게 6자리 외 나머지 7자리부터는 각 나라에서 세분화해 부여하는 숫자인데, 우리나라의 경우 10자리를 사용하고 있다.

‘조미김’은 나라마다 분류한 HS코드가 달라서 분쟁이 발생한 적이 있다. 각국마다 품목 해석 방법에 차이가 있기 때문이다. 우리나라는 조미김을 다른 호에 분류되지 않는 기타 조제식료품으로 보아 HS2106.90호로 분류했었다. 반면 일부 나라에서는 조미김을 HS2008.99호의 채소, 과실, 견과류 기타 조제품으로 분류했다. 결론은 2018년 세계관세기구(WCO) 품목분류위원회(HS Committee)에서 기타 채소, 과실, 견과류의 기타 조제품으로 분류되는 HS2008.99호로 최종 결정됐다.

다른 사례로는 ‘DMB 휴대폰’이 있다. 우리나라는 HS8517의 전화기로 분류한 반면 유럽은 디지털멀티미디어방송(DMB)에 초점을 두어 HS8525로 분류했었다. 추후 해당업체가 WCO에 제소하면서 우리나라의 HS8517호로 결정된 사례가 있다. 이처럼 동일한 물품에 대해 나라마다 품목분류가 상이한 사례가 종종 있다.

위 사례처럼 수출물품에 대해 수출국과 수입국 세번이 서로 다를 경우, 모든 사례마다 WCO HS위원회에 제소해 결정되기는 쉽지 않다. 그럼 이런 경우 FTA 원산지증명서에 어느 나라 HS를 기재해 발급해야 할까? 우리 수출물품에 대해 관세를 부담하는 국가는 수출국이 아니라 수입국이므로 수입국의 관세정책이 중요하다. 즉 협정상대국의 HS코드로 원산지증명서를 발급받는 게 필요하겠다. 관세청은 우리나라와 협정상대국의 HS가 다를 경우에 대한 처리절차를 다음과 같이 마련했다.

‘협정상대국의 HS코드를 확인할 수 있는 공식서류’를 원산지증명서 발급기관(세관 또는 상공회의소)에 제출할 경우, 협정상대국의 HS코드를 기재해 원산지증명서 발급이 가능하다.

동일한 HS코드의 물품에 대해 반복적으로 원산지증명서를 발급 신청하는 경우에는 최초 발급신청 시에 증빙서류를 제출한다. 그 이후에는 최초 원산지증명서 발급번호를 기재*해 증빙서류 제출의 생략이 가능하다. (다만 동일물품 여부 등이 확인되지 않은 경우에는 서류제출 필요.)

<예시>

동 물품은 2017년 0월 0일 원산지증명서 발급신청(발급번호: 0000-00-0000000, 발급코드: 0000-0000) 시 상대국

HS코드를 확인할 수 있는 공식서류를 제출한 물품과 동일한 HS코드의 물품이므로 증빙서류의 제출을 생략함.

위에 따른 원산지증명서를 발급하기 위해서는 원칙적으로 우리나라와 협정상대국의 HS코드로 원산지결정기준이 충족돼야 한다. 단 한·아세안 FTA와 한·베트남 FTA는 협정상대국 HS코드로만 원산지결정기준이 충족되면 가능하다.

수출하고자 하는 물품에 대해 수출국과 수입국 세번이 서로 다를 경우, 인증수출자 인증은 어느 나라 HS코드를 기재해 세관에 제출해야 할까? 일단 ‘협정상대국의 HS코드를 확인할 수 있는 공식서류’를 세관에 제출해 양국 간 HS코드가 다름이 확인되고 우리나라 HS코드로 품목별 원산지인증수출자 요건을 갖춘 경우, 동 물품에 대해 협정상대국 HS코드의 원산지결정기준 충족 여부를 확인 후 협정상대국 HS코드로 추가적으로 인증수출자 인증을 받을 수 있다.

수입하고자 하는 물품에 대해 협정상대국에서 발급·작성된 원산지증명서와 수입신고서의 HS코드가 다른 경우 협정(특혜)관세 적용을 받을 수 있을까?

한·EU, 한·EFTA, 한·튀르키예 FTA처럼 ‘HS코드’가 원산지증명서의 필수항목이 아닌 경우 원산지증명서상의 ‘HS코드’와 무관하게 협정관세 적용이 가능하다. 그러나 한·아세안, 한·미, 한·중FTA처럼 ‘HS코드’가 원산지증명서의 필수항목인 경우, 원산지증명서와 수입신고서의 HS코드별 원산지결정기준에 따라 사안별로 판단해 협정관세를 적용한다.

수출입물품에 대해 우리나라와 무역 상대국 간 품목분류번호 해석 상이로 인한 원산지증명서 발급, 인증수출자 인증, 수입신고 시 특혜관세 적용 등에 대한 자세한 사항은 관세청 FTA포털 홈페이지(www.customs.go.kr) 공지사항 ‘품목분류번호 해석 상이 등에 따른 업무처리 지침’을 참고할 수 있다.