커버스토리

통상질서에 미치는 영향

바이든 미국 대통령은 취임 직후 미국의 공급망 취약의 심각성을 인식하고 행정명령을 통해 100일 이내 4대 품목의 공급망 검토와 1년 내 6대 산업의 공급망 권고사항을 도출하도록 했으며 2022년부터는 핵심품목별 대응조치에 들어갔다. 미국은 핵심품목 공급망의 중국 의존도가 높다는 점을 위험으로 인식하고 중국의 부상을 견제하기 위한 적극적인 공급망 정책을 펼치고 있다. EU 역시 공급망 회복력 확보를 위한 자체 대응책을 준비 중이다. 미국의 정책과 같이 EU 역내 생산 및 비축을 강화하는 것과 함께 공급망 다변화를 위해 가치 공유 파트너와 협력하는 것을 강조하고 있다. 환경, 인권 등을 고리로 EU 공급망 내 ESG 경영 준수가 가능한 기업을 중심으로 공급망을 재편할 계획이다. 우리의 공급망 대응도 정부 주도의 산업정책 강화를 통한 국내 생산역량 구축과 우방국과의 협력 강화에서 크게 벗어날 수 없다. 지금과 같이 불확실성이 큰 상황에는 진영의 선택보다는 우리만의 가이드라인과 마지노선을 설정하고 자체 역량 강화에 초점을 맞춰야 한다.

미국, 최소한의 생산역량 확보하고 중국의 부상 견제

2021년 1월 출범한 바이든 정부는 미국의 공급망 취약성 파악부터 시작했다. 바이든 대통령이 취임 직후 처음으로 서명한 행정명령은 100일 동안 반도체, 배터리, 희소금속, 의약품 4개 핵심품목1)에 대한 공급망 취약성 분석을 끝내고, 1년 후인 2022년 2월까지 국방, 공중보건, 정보통신기술(ICT), 에너지, 물류, 농산품 및 식품 등 6개 주요 산업 분야1)의 공급망 실태 및 공급망 취약성에 대한 대응 조치를 담은 실태 보고서를 발간하라는 것이었다. 2021년이 공급망 현황 파악의 해였다면 2022년은 핵심품목별 대응조치2)가 취해진 해였다고 할 수 있다. 특히 2021년 검토했던 4가지 핵심 품목을 중심으로 국내 산업의 역량 강화를 위한 산업정책과 국제협력을 위한 협력체 구축이 동시에 실행됐다.

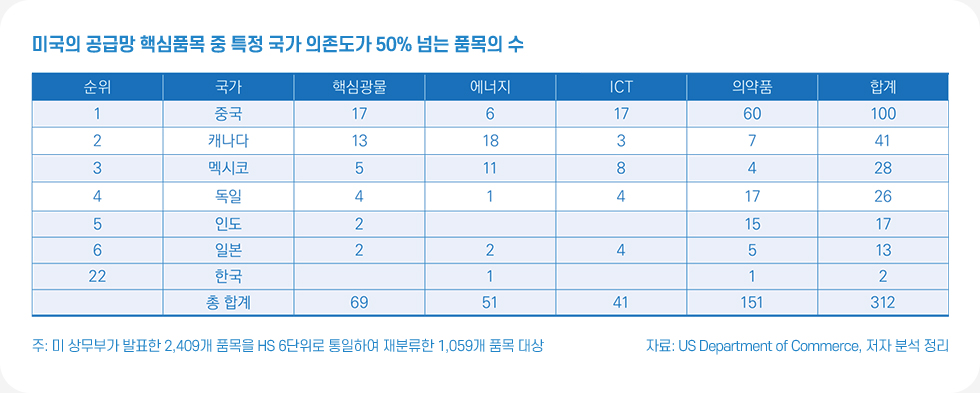

특히 미국은 핵심품목 공급망의 중국 의존도가 높다는 점을 위험으로 인식하고 있다. 2022년 10월 미국 상무부는 ICT, 에너지, 핵심광물, 의약품 분야를 핵심분야로 선정하고 2,409개 공급망 세부 핵심품목을 발표한 바 있다. 분석을 위해 이를 HS코드 6단위로 통일하여 재분류하면 1,059개 품목으로, 미국의 경우 특정국가 의존도가 50% 이상인 품목 중 중국이 차지하는 비중이 30%(312개)에 육박하는 것을 알 수 있다. 이러한 점을 고려하면 미국의 공급망 정책을 크게 공세적인 정책과 수세적인 정책으로 나눠 생각해볼 수도 있다. 국내 투자를 통해 국내에 최소한의 생산역량을 확보하는 것이 수세적인 정책이라면, 미국은 중국의 부상을 견제하기 위한 공세적인 공급망 정책도 펴고 있다. 이는 주로 첨단기술 분야의 수출통제와 외국인 투자 심사 강화를 통해 이뤄지고 있다.

4대 품목: 반도체, 배터리, 핵심광물, 의약품

6대 산업: 국방, 공중보건, 정보통신기술, 에너지, 수송, 식량

2) 미국의 핵심품목별 대응조치

반도체: 반도체와 과학법 (CHIPS and Science Act)과 팹4(FAB4) 협의체

배터리 및 희소금속: 인플레이션 감축법(Inflation Reduction Act)과 핵심광물안보 파트너십 (MSP: Minerals Security Partnership)

의약품: 바이오 행정명령 (EO 14081, Advancing Biotechnology and Biomanufacturing Innovation for a Sustainable, Safe, and Secure American Bioeconomy)

EU, 역내 생산 및 비축을 강화함과 동시에 공급망 다변화

유럽연합(EU)도 2021년 △품목별 수입 집중도 △EU 역외 수입 비중 △EU 역내 생산역량 관련 지표를 활용하여 자체적인 공급망 취약성을 분석한 바 있다. 당시 정밀한 공급망 분석을 통해 137개 품목을 공급망 취약품목으로 선정하고, 이를 바탕으로 공급망 회복력 확보를 위한 EU 차원의 대응책을 준비 중이다.

구체적으로는 2021년 5월과 2022년 2월 <전략적 의존성과 역량 보고서>를 통해 단일시장 강화를 통한 유럽 회복을 주제로 EU 신산업전략 개편안을 발표했다. EU의 목표는 ‘전략적 의존성’에 대한 이해를 바탕으로 공급망 취약성을 파악하고, 이에 대한 대응으로 ‘전략적 자율성’ 확보를 위한 정책을 마련하겠다는 것이다. EU는 공급망 강화를 위한 6대 전략 분야3)를 선정했다.

EU의 공급망 안정화 정책도 미국의 정책과 같이 EU 역내 생산 및 비축을 강화하는 것과 함께 공급망 다변화를 위해 가치 공유 파트너(like-minded partner)와 협력하는 것을 강조하고 있다. 전략 비축 및 역내 생산역량 확대를 위해 EU의 단일 시장(single market)으로서의 기능과 이점을 최대한 활용하고 역내 대규모 투자를 위해 경쟁정책을 촉진하여 법적 불확실성을 해소하겠다는 전략이다. EU는 대표적으로 2018년부터 반도체, 배터리, 수소와 같은 분야에 IPCEI(Important Projects of Common European Interest)와 같은 EU 역내 산업연대 프로그램을 운용 중이다.

또한 EU는 환경, 인권 등을 고리로 EU 공급망 내 ESG(환경·사회·지배구조) 경영 준수가 가능한 기업을 중심으로 공급망을 재편할 계획도 갖고 있으며 이러한 내용을 핵심으로 하는 ‘유럽공급망법안(European Supply Chain Act)’을 준비 중에 있다. 또한 2023년 2월 발표한 ‘EU 그린딜 산업계획(Green Deal Industrial Plan)’을 통해 ①규제환경 개선 ②자금조달 원활화 ③숙련인력 역량 강화 ④교역 활성화 등 네 가지 수단을 통해 친환경 산업 육성을 촉진하고 관련 에너지, 배터리, 핵심광물 공급망 강화를 동시에 계획하고 있다.

미·중 전략경쟁이 심화됨에 따라 EU는 2019년부터 개별 국가별로 수출통제와 외국인 투자 심사도 강화해왔다. 최근에는 EU 차원에서 EU-미국 무역기술위원회(Trade and Technology Council, TTC)를 통해 첨단기술 분야 수출통제와 외국인 투자 심사와 관련된 미국과의 협력도 강화하고 있으며, 특히 개별국이 아닌 EU 차원의 전략으로 올 6월 유럽위원회(European Commission)가 ‘경제안보전략(Economic Security Strategy)’을 발표할 예정이다.

급변하는 글로벌 공급망 재편, 탈세계화의 움직임

이 밖에도 공급망 안정화 차원에서 주목할 만한 움직임은 2022년 5월 출범하고 2023년 5월 공급망 필러에서 14개 국가 간 합의를 도출한 인도·태평양 경제프레임워크(Indo-Pacific Economic Framework, IPEF)가 있다. 한 가지 눈에 띄는 점은 2021년 11월 IPEF 구상 단계 초기에 언급되었던 “자유로운 국경 간 데이터 이동”이란 표현이 2022년 9월 각국 장관이 합의한 버전 이후 “신뢰할 수 있고 안전한 국경 간 이동”으로 바뀌었다는 점이다.4) 최근 영국의 EU 탈퇴(Brexit), 세계무역기구(WTO) 기능 약화, 자국 우선주의와 보호무역주의 확산, 공급망 다변화 측면에서의 지역가치사슬(Regional Value Chain, RVC)의 강화, 미·중 갈등과 첨단기술 분야의 디커플링 등 다양한 탈세계화의 양상이 나타나고 있으며, 그 중심에 핵심품목의 공급망 재편이 있다. 다시 말하면, 공급망의 블록화로 나타나는 탈세계화가 진행되고 있는 것이다. 문제는 현재 글로벌 통상 환경의 블록화는 무역과 투자 성장 둔화로 이어지고, 이것이 장기화될 경우 글로벌 성장동력 상실이 우려된다. 간단히 말하면, 국가 간 신뢰를 토대로 형성됐던 효율적인 국제분업 질서와 탄탄한 글로벌 공급망 시스템이 무너질 수 있기 때문이다. 국제통화기금(IMF)은 세계경제가 제2차 세계대전 이후 최대 시험에 직면했다고 경고한다. IMF의 최근 보고서에 따르면 투자 분열로 인한 비용은 전 세계 국내총생산(GDP)을 1% 낮출 수 있으며, 중국 GDP의 경우 그 두 배 이상 피해를 볼 수 있다고 지적한다. 또한 무역 및 기술 파편화는 더 큰 피해를 줄 수 있다고 경고한다. 무역 파편화로 인한 글로벌 생산량 감소 비용은 시나리오에 따라 최소 0.2%에서 최대 7%까지 전망된다. 여기에 기술적 디커플링이 더해지면 일부 국가에서는 생산량 손실이 8~12%에 달할 수도 있다고 지적한다.

①원자재

② 의약품

③ 리튬이온 배터리

④수소

⑤반도체

⑥ 클라우드와 첨단 컴퓨팅

4) IPEF 공급망 필러 합의 내용의 문구 변화

자유로운 국경 간 데이터 이동(free flow of crossborder data)”이란 문구가 2022년 9월 각국 장관이 합의한 버전 이후 “신뢰할수 있고 안전한 국경 간이동(trusted and secure cross-border data flows)”으로 바뀌었다. 이는더 이상 ‘자유’무역이 아닌 ‘신뢰와 가치’에 기반한 무역의 시대로의 전환이자 경제안보 시대의 시작을 단적으로 상징하는 것으로 볼 수 있다.

공급망 재편 연대를 요구받는 한국, 명확한 통상·외교 원칙 지켜야

공급망 재편에 있어 미국과 서방은 동맹국이자 우방국으로서 한국에 연대를 요구하고 있으며, 중국은 한국과의 협력관계 유지를 희망하면서도 서방의 대중 견제 움직임에 대응하기 위해 연일 한국이 미국의 정책에 동조하지 못하도록 압박하고 있는 상황이다. 미·중 갈등이 야기하는 불확실성을 제거하기 위해 우리는 우리만의 명확한 통상·외교 원칙인 “포용, 신뢰, 호혜”를 일관성 있게 적용하며 대응해나가야 할 것이다. 미·중 모두와 다양한 사안에 대해 상시적으로 논의 및 협의할 수 있는 대화 채널을 공고히 할 필요가 있다. 또한 전략적 자율성(strategic autonomy)을 내세우며 미·중 사이에서 상대적으로 균형적 입장을 견지 중인 유럽 국가들과 연대·협력을 강화하고, 미·중 양측의 압박에 대한 공동 대응도 모색할 필요가 있다.

우리는 당분간 특정국 의존도를 줄이기 위한 정책적 공급망 재편과 같은, 경제적으로 비합리적인 선택을 해야만 하는 상황이 펼쳐질 수 있음을 유념해야 할 것이다. 다만, 공급망 재편은 어디까지나 리스크 줄이기가 목적이어야 하며, 이러한 원칙은 모든 경우에 적용되어야 할 것이다.