통상/FTA

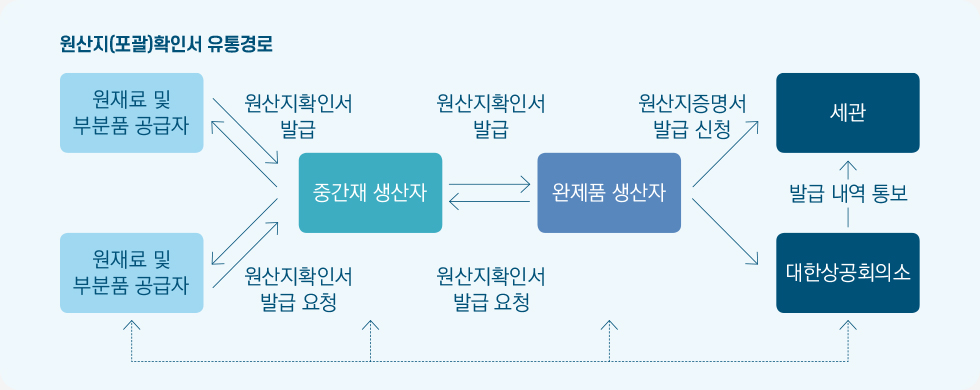

FTA 혜택을 받기 위해서 ‘원산지증명서’가 필요하다는 것은 무역 관련 종사자가 아니라도 대부분 알고 있을 것이다. 그러면 ‘원산지확인서’는 무엇일까? FTA 법령에는 “수출물품의 생산에 사용되는 재료 또는 최종물품을 생산하거나 공급하는 자가 생산자 또는 수출자의 요청이 있는 경우 해당 재료 또는 최종물품의 원산지를 확인해 생산자 또는 수출자에게 제공하기 위해 작성하는 서류”라고 정의돼 있다. 즉 원산지증명서는 국제거래에서, 원산지확인서는 국내거래에서 사용되는 서류다. 원산지확인서는 수출자가 수출물품의 원산지증명서 작성·발급을 위해 공급자(생산자)로부터 국내거래 물품에 대한 원산지를 확인해주는 서류다. 이때 수출물품의 생산에 사용되는 재료 또는 최종물품을 동일한 생산자 또는 수출자에게 장기간 계속적·반복적으로 공급하는 재료 또는 최종물품 생산자 등은 공급받는 자의 요청이 있는 경우 물품 공급일로부터 12개월을 초과하지 아니하는 범위에서 최초의 원산지확인서를 반복해 사용할 수 있는데, 해당 기간에 거래된 물품에 대해 원산지를 확인해주는 서류를 ‘원산지(포괄)확인서’라 한다. 원산지증명서가 협정에 따라 규정돼 있듯이 원산지확인서도 국내법에 따라 해당 서식이 정해져 있다.

원산지(포괄)확인서를 발급할 때 국내 공급자의 경우 FTA 혜택의 당사자도 아니고, 원산지 증명이라는 개념 자체가 낯설기 때문에 원산지(포괄)확인서를 발급하는 일이 쉽지 않을 수 있다. 특히 제조업이 아닌 농축수산물의 경우에는 생산자가 원산지(포괄)확인서를 작성하는 것이 더 어려울 수 있다.

예를 들어, 마늘가공 수출품의 원산지증명서 발급을 위해 농산물(마늘)의 원산지를 입증한다고 가정하면, 씨마늘 파종부터 재배, 수확, 건조, 출하까지의 과정을 서류로 증명해야 ‘한국산’이 돼 원산지(포괄)확인서를 발급할 수 있다. 농가에서 이를 입증하기 위해 납품할 때마다 농지원부, 경작사실확인서, 출하확인서, 거래명세서 등을 제공하기는 쉽지 않을 것이다. 이럴 때 활용할 수 있는 ‘관세청장이 인정하는 원산지(포괄)확인서’ 제도가 있다. 농축수산물 등 수출물품의 생산에 사용되는 재료 또는 최종물품을 생산하거나 공급하는 자가 수출자에게 원산지확인서 제공의 편의를 위해 관세청장이 관련 기관의 장과 사전에 협의를 거쳐 원산지확인서로 인정하는 서류를 ‘관세청장이 인정하는 원산지(포괄)확인서’라 한다.

농어민이 생산해 수출하는 농축수산물과 식품에 대해 관세청장이 인정하는 품목은 농산물, 수산물, 축산물, 식품류, 지역특산품 등 총 1,200개 품목이며, 이에 대해 총 18종 서류를 원산지(포괄)확인서로 인정하고 있다. 즉 농산물의 경우에는 ‘친환경농산물인증서’와 같은 서류를, 수산물의 경우에는 ‘물김 수매확인서’와 같은 서류를 제출하면 ‘원산지(포괄)확인서’로 인정될 수 있으며, 인정품목 여부는 ‘관세청장이 인정하는 원산지(포괄)확인서 고시’ 별표 1(농산물)~별표 5(지역특산품)에서 HS코드로 확인 가능하다. 그 내용을 살펴보면 다음과 같다.

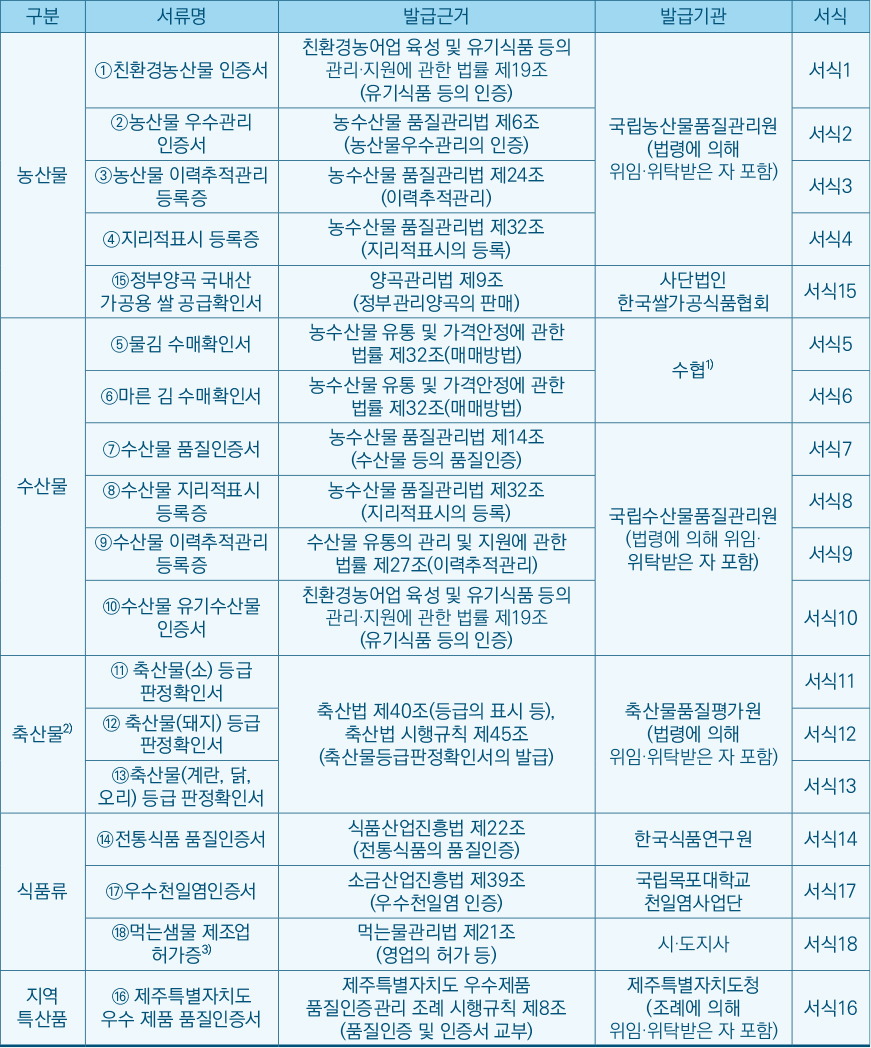

인정품목

① [별표 1] 농산물: 1,028개 품목 ② [별표 2] 수산물: 81개 품목 ③ [별표 3] 축산물: 5개 품목 ④ [별표 4] 식품류: 39개 품목 ⑤ [별표 5] 지역특산품: 47개 품목

인정서류

1) 16개 수협{강진, 완도소안, 고흥, 의창, 군산, 영흥, 서천서부, 목포, 신안, 해남, 완도금일, 진도, 웅진, 부산, 경기남부, 장흥(마른김에 한함)}

2) 국내에서 완전생산돼 도축 및 등급판정된 축산물에 한정

3) 대상 협정이 한·EFTA FTA, 한·인도 CEPA인 경우에는 적용하지 않음

자세한 내용은 ‘자유무역협정의 이행을 위한 관세법의 특례에 관한 법률 시행규칙’ 제12조(원산지확인서) 제4항 및 제5항, ‘관세청장이 인정하는 원산지(포괄)확인서 고시’에서 확인할 수 있다.

■ 산업통상자원부 FTA강국, KOREA (www.fta.go.kr)

■ 관세청 FTA 포털 홈페이지 (www.customs.go.kr/ftaportalkor/main.do)

■ 무역협회 트레이드내비 (www.tradenavi.com)

※ 품목분류 활용정보 참고 홈페이지

■ 관세청 관세법령정보포털 홈페이지(https://unipass.customs.go.kr/clip/index.do)

▷ 세계HS

■ 한국무역통계진흥원 HS CODE 내비게이션(www.bandtrass.or.kr/hsnavi.do)