통상/FTA

RCEP을 확인하자

한·아세안 FTA의 상호대응세율 제도

한·아세안 자유무역협정(FTA)은 우리나라가 발효한 FTA 중 유일하게 ‘상호대응세율(Reciprocal Tariff Rate Treatment)’ 제도를 두고 있다. 상호대응세율이란 한·아세안 FTA 부속서2 제7항에 따라 각 체약국은 협정 부록으로 고관세를 유지하는 민감품목(sensitive track)을 지정하고, 상대국은 상호대응세율을 규정할 수 있다. 따라서 한국에서 민감품목으로 지정한 품목은 태국이 해당 품목을 일반품목(normal track)으로 양허했더라도 일반품목의 양허세율이 아닌 상호대응세율을 부과할 수 있다.

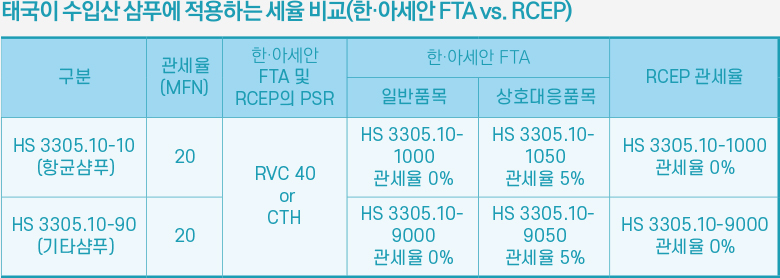

한·아세안 FTA 하에서 우리나라는 샴푸를 민감품목으로 지정해 5%의 관세율을 적용하고 있다. 따라서 태국에서는 샴푸를 한·아세안 FTA 일반품목으로 지정했음에도 불구하고 우리나라가 한·아세안 원산지증명서(Form AK)를 발행한 샴푸에 대해 한·아세안 FTA 일반품목 관세율 0%가 아닌 상호대응 관세율 5%를 적용한다.

(참고사항) 우리나라는 샴푸에 대해 HS 3305.10-0000호에 품목분류하고 실행관세율(MFN) 5%를 적용한다. 우리나라는 FTA 협정세율에 대부분 0% 또는 5% 이하로 인하된 관세율을 적용하지만, 한·아세안

FTA에서는 민감품목으로 지정하고 한·아세안 FTA 협정관세율 5%를 부과한다.

RCEP과 한·아세안 FTA 비교 후 유리한 협정 활용

한·아세안 FTA는 우리나라가 아세안 10개국과, RCEP은 한·중·일 3국, 아세안 10개국, 호주, 뉴질랜드 등 15개국이 맺은 다자간 협정이다. 두 FTA는 국가별로 FTA 특혜관세율을 다르게 적용한다. 한·아세안 FTA는 상호대응세율 적용, 기관발급 원산지증명 등을 운영하며, RCEP은 기관발급 원산지증명과 함께 인증수출자에 의한 자율발급 원산지증명을 인정하고 있다.

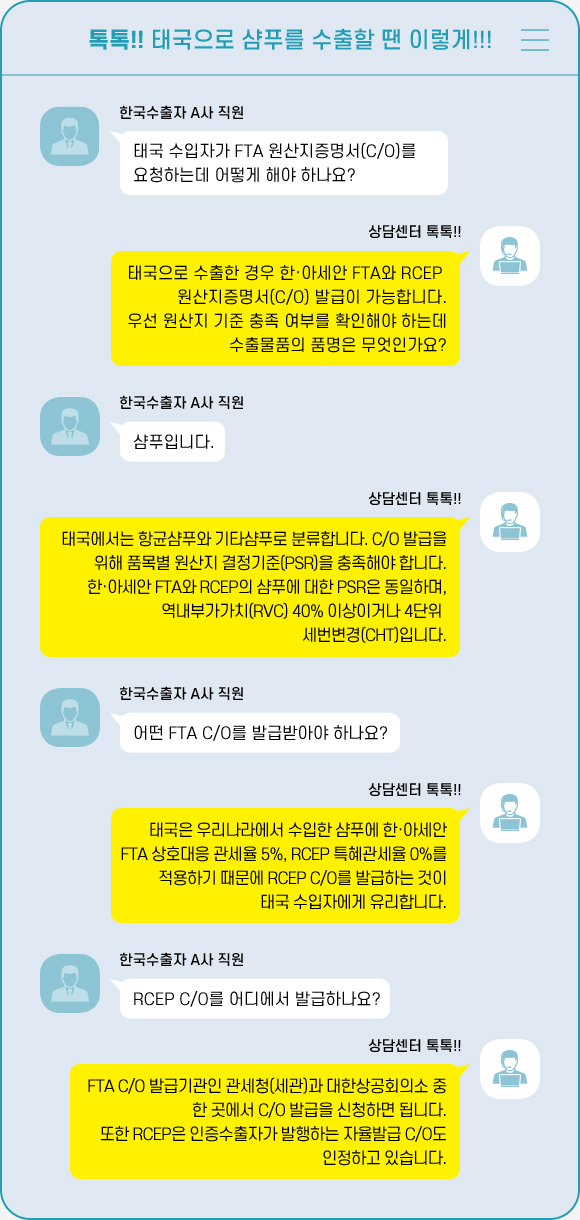

예를 들어 우리나라와 태국은 한·아세안 FTA와 RCEP을 발효했는데 둘 중에서 어떤 FTA를 활용하는 것이 유리한지 따져보아야 한다. 당연히 수출자(A사) 입장에서도 FTA 특혜관세율이 낮은 FTA를 활용하는 것이 태국 수입자의 FTA 특혜관세를 줄여줄 수 있기 때문에 수출계약에서 유리한 입장이 된다. 다만, 특혜관세율이 낮더라도 원산지 기준을 충족하지 못하는 FTA는 활용할 수 없다.

한·아세안 FTA와 RCEP 비교

예를 들어 태국으로 수출하는 A사가 생산한 샴푸가 두 협정의 원산지 기준을 모두 충족한다면 관세율이 낮은 FTA를 활용하는 것이 유리하다. 표에서 보는 바와 같이 한국 수출자(A사)가 태국으로 샴푸를 수출하는 경우 태국 수입자(B사)가 한·아세안 FTA 원산지증명서를 제출하면 관세율 5%를 적용하고, RCEP 원산지증명서를 제출하면 RCEP 특혜관세율 0%를 적용하게 된다. 그러므로 우리나라 수출자(A사)는 RCEP 원산지증명서를 태국 수입자(B사)에게 발급해주어야 한다.

상호대응세율 적용품목 수출 시 유의사항

RCEP보다 한·아세안 FTA가 유리한경우 우리나라 민감품목일 때는 수출상대국에서 상호대응세율을 적용하는지 확인해야 한다.

상호대응세율 적용품목은 우리 수출자가 수출상대국 수입자와 관세율 코드 등 수입신고 방법을 확인해서 정확하게 신고할 수 있도록 안내하는 것이 통관지연 등 애로 발생을 예방하는 최선의 방법이다. 태국에서 상호대응세율을 적용하는 대표적인 한국의 민감품목으로 샴푸와 린스를 꼽을 수 있다. 태국에서는 실무상 수입신고 방법에 대한 착오로 한·아세안 FTA 원산지 증명서(Form AK)를 구비하고도 5%의 상호대응세율을 적용하지 못하고 실행관세율(MFN)인 20% 관세를 적용받는 사례가 있다. 이런 경우 태국 바이어와 수출단가 재협상, 거래물량 축소나 거래 중단 등 불이익으로 이어진다.