수출기업을 위한 한·아세안 FTA 살펴보기

아세안(ASEAN) 국가는 우리나라와 교역하는 규모도 크고 우리 기업의 해외시장 진출이 활발한 지역이다. 2022년 역내포괄적경제동반자협정(RCEP)이 발효돼 서로 간에 중요성이 더욱 커졌다. 이번 호에서는 한·아세안 FTA를 살펴보고 우리 기업들이 유리한 FTA를 비교 선택, 수출확대 전략을 수립하는 데 도움이 되기를 바란다.

글 임은주 서울세관 수출입기업지원센터 기업지원1팀장

한·아세안 FTA는 2005년 2월 협상 개시 후 2006년 8월 상품협정 서명을 거쳐 2007년 6월 상품협정이 발효됐고, 2009년 5월 서비스협정 발효, 2009년 9월 투자협정이 발효됐다. 한·아세안 FTA 발효 당시 협정문 부속서 3. 원산지 규정은 HS2002 기준으로 규정됐으나 부속서 3 부록1. 원산지증명 운영절차(2014.1.1) 개정을 비롯해 부록2. 품목별 원산지기준을 HS2012 기준으로 개정, 부록3. 품목별 원산지기준을 HS2017 기준으로 개정했다.

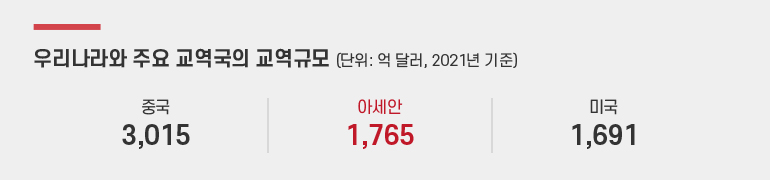

한·아세안 FTA는 우리나라가 네 번째로 발효한FTA이며, 거대경제권과 체결한 최초의 FTA라는 의의를 갖는다. 한·아세안 FTA 회원국은 우리나라와 제2의 교역 파트너이자 제3위 투자대상지역으로 2007년 6월 한·아세안 FTA 발효 이후 아세안과의 교역은 2.9배(수출 3.4배, 수입 2.3배), 對아세안 투자는 약 2.2배 이상 확대됐다.

우리나라와 아세안은 역내포괄적경제동반자협정(RCEP) 발효를 맞아 한·아세안 FTA의 개선을 위해 한·아세안 FTA와 RCEP의 양허비교, 추가자유화 모델 도출, 협정 개선방향 등에 대해 공동연구를 진행 중이다.

산업통상자원부는 지난 7월 27일 제19차 한·아세안 FTA 이행위원회를 개최해 디지털 등 최신 통상 이슈를 반영한 한·아세안 FTA 개선방향을 논의했으며, 수출기업의 애로사항 논의를 위한 관세·원산지소위원회 개최를 협의했다.

원산지 규정

부가가치 계산방법은 공제법과 집적법 중 국가별로 선택할 수 있으며, 우리나라는 공제법을 채택하고 있다. 품목별 부가가치 기준은 역내부가가치 35~60% 이상을 충족해야 하며, FOB(Free On Board) 가격을 기준가격으로 한다. HS 6단위 기준으로 100개 품목에 대해 개성공단의 역외가공이 허용되며 역외부가가치 40% 이하, 역내산 재료비 60% 이상 돼야 한다. 누적기준은 공정누적을 불인정하며 재료누적은 가능하지만 다국누적(일부 예외 존재)을 채택하고 있다. 최소허용기준에 있어 가격기준이 적용되는 일반품목과 농수산물은 FOB 10% 이하여야 하며, 섬유제품은 중량기준 10% 이하일 때 원산지 상품으로 인정된다. 세트물품은 원산지 상품 판정 시 인정되지 않으므로 세트물품을 구성하는 각각에 대해 품목별 원산지 규정을 적용해야 한다.

원산지 증명 기관에 의한 원산지증명서 발급방식이며, 우리나라의 원산지증명서 발급주체는 세관과 상공회의소다. 한·아세안 FTA 원산지증명서는 통일서식인 AK서식에 작성돼야 하며, 유효기간은 1년이다. 한·아세안 FTA 원산지증명서는 협정에서 정한 원산지기준을 충족하는 물품에 대해 작성돼야 하며, 수출 당시 원산지증명서 발급시기는 수출물품 선적 전, 선적 시 또는 선적 직후(선적일로부터 3근무일 이내)에 발급돼야 한다. 선적일로부터 3근무일 이내에 원산지증명서를 발급하지 못한 예외적인 경우, ‘소급 발급(ISSUED RETROACTIVELY)’이라는 문구를 기재해 선적일로부터 1년 이내에 소급 발급할 수 있다.

수출 당사국과 수입 당사국 영역 간에 직접 운송된 상품에 적용된다. 다만 제3국을 경유하더라도 지리적 운송상 이유로 상품이 경유국에서 거래 또는 소비되지 않고 하역, 재선적, 상품 보존에 필요한 공정 외에 어떤 공정도 거치지 않아야 하고 통과선하증권 구비 등이 필요하다.

원산지 검증 한·아세안 FTA는 간접검증을 원칙으로 하며, 예외적으로 직접검증을 인정한다. 수입국 관세당국이 검증 결과에 대해 만족하지 못한 경우, 예외적으로 수출국에 검증방문을 요청할 수 있다. 우리나라 수출물품에 대한 간접검증 주체는 세관이며, 원산지 검증 결과에 대한 회신기간은 2개월이다.

형식요건

아세안 회원국은 한·아세안 FTA 특혜관세 적용 시 심사를 엄격하게 적용하는 등 해외통관 애로가 발생하고 있으므로 원산지증명서 작성요령에 근거해서 기재사항 누락 등 오류 없이 발급되도록 주의해야 한다.

검증 절차의 목적상 원산지증명서의 발급을 신청하는 수출자 또는 생산자는 원산지증명서의 발급일로부터 3년 이상 신청 관련 기록을 보관해야 한다. 원산지증명서 발급 당시 원산지기준을 충족하는 원산지 상품이었다 하더라도 원산지 검증을 위해 관세당국으로부터 관련 기록의 제출을 요구받았을 때 관련자료를 제출하지 못한다면 원산지 상품으로 인정되지 못하는 경우가 발생할 수 있다.

■ 산업통상자원부 FTA강국, KOREA 홈페이지 (www.fta.go.kr)

■ 관세청 FTA포털 홈페이지 (www.customs.go.kr/ftaportalkor/main.do)