차별인 듯 차별 아닌 듯:

유럽·칠레 주세 분쟁

최초의 세계적 자유무역 체제로서 무역사(史)에 한 획을 그은 GATT가 1947년 완성되기까지 협상 참여국들이 가장 중요하게 생각한 것은 그 이전 보호무역의 확산 속에 무분별하게 행해진 국가들 간 차별을 금지하는 것이었다. 오늘날도 무역에 대한 국가들의 차별적 행위는 그야말로 터부(taboo)다.

글 박정준 강남대 글로벌경영학부 교수

GATT 제3조 제2항에 명문화돼 있는 내국민대우는 최혜국대우(Most-Favoured-Nation Treatment)와 더불어 국제통상 체제를 자유무역 기조로 지탱하는 비차별원칙의 핵심 축 중 하나다. 수입상품 간 차별을 금지하는 것이 최혜국대우라면 내국민대우는 수입된 상품이라 할지라도 일단 국경을 넘어 국내로 들어오는 순간 동종의 국산 상품(like domestic products)과 유통, 판매, 세금 부과 등에서 차별 없이 동등하게 대우해야 한다는 것이 골자다.

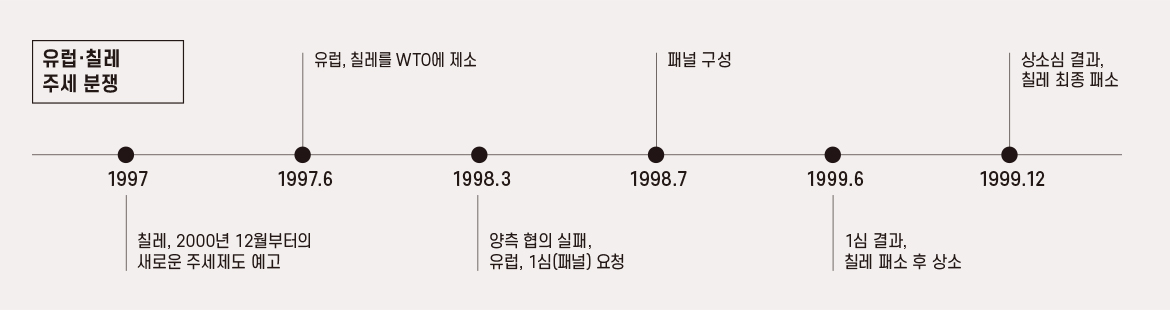

칠레는 2000년 12월 1일부터 새로운 주류추가세 제도를 도입해서 국내 세금제도의 변화를 가져오기로 한다. 주류를 세 가지로 구분(위스키, 피스코, 기타)하고 기간별 차등 과세하던 것을 알코올 함량, 즉 흔히 말하는 도수에 따라 세금을 다르게 부과하기로 한 것이 주요 내용이었다. 해당 제도가 개편되기 이전부터 칠레가 수입 주류와 비교해 국산 주류라고 볼 수 있는 피스코에 낮은 주세를 부과함으로써 주요 주류 수출국가가 포함된 유럽의 심기를 불편하게 하고 있던 터였다. 유럽은 전자에 대해 1997년 6월, 후자에 대해 1998년 3월 칠레를 세계무역기구(WTO)에 제소했고 이를 함께 판결할 단일 패널이 그해 7월 구성된다.

참치-돌고래 분쟁

- 1997 :칠레,2000년 12월부터의 새로운 주세제도 예고

- 1997.6 :유럽,칠레를 wto에 제소

- 1998.3 : 멕시코, 미국을 GATT에 제소

- 1998.7 : 패널 구성

- 1999.6: 1심결과, 칠레 패소 후 상소

- 1999.12: 상소심 결과 칠레 최종 패소

패널은 피스코가 사실상 칠레의 국산 주류로 볼 수밖에 없는 상황에서 위스키나 기타 주류의 경우 이전 제도에서 납득할 수 있는 수준 이상의 과세 차이가 존재한다는 점은 명확하다고 진단했다.

알코올 도수에 따라 과세를 달리한 신규 제도에 대해서 칠레는 동일 도수인 경우 국산과 수입산 주류에 같은 세금이 부과되게 했으므로 차별은 아니라고 주장했다. 실제 제도적으로는 국산과 수입산을 나눠놓은 것도 아니고, 위스키, 피스코, 기타 등 주종별로 세금을 달리 부과하지 않고 도수만 같으면 동일 과세를 하므로 규범상(de jure) 표면적 차별 요소가 없는 것처럼 보이기도 했다.

그러나 실제 세금 부과의 내용을 면밀히 관찰, 검토해보면 이야기가 달라졌다. 대부분의 피스코가 30도 정도의 알코올 함량을 가지고 있는 점을 감안하게 되면 차별이 아닌 것 같지만 차별적인 상황이 발생하게 된다는 것이다. 상소기구는 패널이 구체적으로 파악한 내용을 보았을 때 칠레산 주류 피스코의 75%가 최저 세율을 적용받는 도수의 주류에 해당하나 수입산 주류의 경우 95%가 최고 세율 대상에 해당하고 있으며 이는 두 주류에 대한 세금 부과 차원에서 규범상 드러나지 않는 실제 부과 시의 사실상(de facto) 차별이 존재한다고 판결했다.

유럽·칠레 주세 분쟁은 1999년 12월 칠레의 패소로 종결됐는데, 결과적으로 무역에서 규범상 차별과 사실상 차별 모두가 엄격하게 금지되고 있는 것이 확인됐다. 조금의 차별적 요소라도 용납할 수 없다는 국제 자유무역 체제의 정신이 담겨 있는 판결이었다. 어떤 국가의 정부라도 자국 산업 지지와 보호를 상시 염두에 두고 있을 것이며 그것은 당연한 책임이다. 그러나 그 방법이 무역에서의 차별이라면 WTO의 면밀한 제도권을 벗어나긴 어려울 것으로 보인다.