이슈 팩트 읽기

산업통상자원부(산업부)가 7월 1일 발표한 ‘2024년 상반기 및 6월 수출입 동향’에 따르면 상반기 수출은 전년 동기 대비 9.1% 증가한 3348억달러를 기록했다. 2022년 상반기 3505억달러에 이은 역대 2위 실적이다. 올해 상반기 역대 최대 수출을 기록한 자동차 수출과 관련, 조익노 산업부 무역 정책관은 “북미 시장은 고환율 영향과 인플레이션 감축법(IRA) 혜택을 여전히 받고 있다”고 했다. 강달러가 올해 역대 최대인 7000억달러 수출 목표 달성의 주요 변수로 부각되고 있다.

2분기 미국 경제의 ‘깜짝 성장’은 글로벌 달러 강세 외풍이 더욱 거세지게 했다. 미국 상무부는 7월 25일(이하 현지시각) 지난 2분기(4~6월) 국내총생산(GDP)이 연율(분기 성장을 연간으로 환산한 것)로 전기 대비 2.8% 증가했다고 밝혔다. 지난 1분기(1~3월) 성장률(연율 1.4%)과 다우존스가 집계한 전문가 전망치(2.1%)를 크게 뛰어넘었다. 전문가는 이날 발표된 2분기 GDP 보고서가 일각에서 제기하는 미국 경제의 하반기 경착륙(급격한 경기후퇴) 전망에 힘을 잃게 했다고 평가했다. 월스트리트저널(WSJ)은 “2분기 GDP 보고서는 연방준비제도(Fed·연준)가 7월 금리 동결을 편하게 결정할 수 있게 했다”고 평가했다. 미국 경제의 깜짝 성장은 당장 슈퍼 엔저에서 탈출하려던 엔화의 발목을 잡았다. 7월 24일 도쿄 외환시장에서 달러당 152엔까지 떨어졌던(엔화가치 상승) 달러 대비 엔화 환율은 하루 만에 154엔까지 올라왔다. 7월 초 달러당 161엔까지 치솟았던 달러·엔 환율은 미국 경제의 경착륙과 일본은행(BOJ)의 추가 금리 인상 가능성 등으로 약 20일 사이 5% 이상 절상했지만, 2분기 미국 GDP 성장률 발표 이후 강세분 일부를 반납하는 모양새를 보인 것이다. 원·달러 환율도 달러당 1400원을 향한 방향타가 강해졌다. 2분기 미국 GDP 발표 후인 7월 26일 전일 대비 소폭(0.30원) 오른 1385.40원에 거래됐다. 7월 초 달러당 1370원 수준에서 거래됐던 원·달러 환율은 7월 말 1385원대로 훌쩍 뛰는 등 원화 약세 기조에서 벗어나지 못하고 있다.

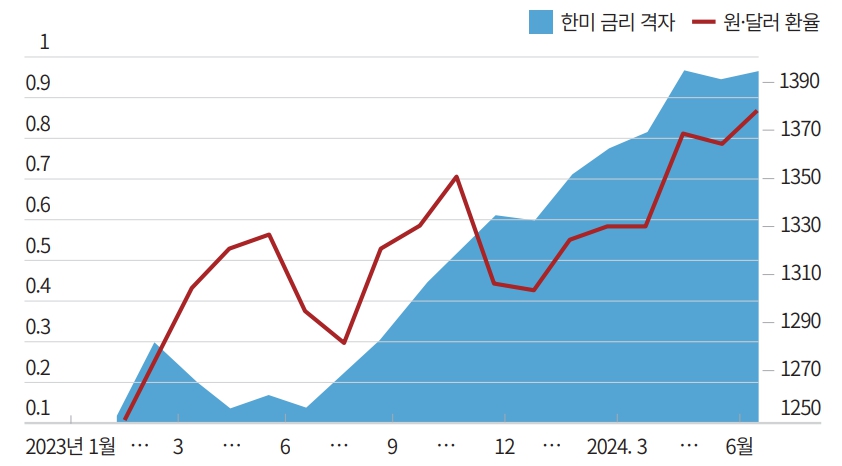

+한미 장기 금리 격차에 따른 원·달러 환율 동향

코로나19 팬데믹(pandemic·감염병 대유행) 이후 글로벌 금융시장을 지배한 강달러는 미국 경제의 강한 성장세가 주요 배경이다. 코로나19 경제 봉쇄로 2020년 –2.2% 역성장한 미국 경제는 2021년 5.8% 성장으로 급반등한 후 2022년 1.9%, 2023년 2.5% 성장했다. 국제통화기금(IMF)은 7월 수정 경제 전망에서 미국의 2024년 GDP 성장률을 2.6%로 제시한 바 있다. 이대로라면 미국 경제는 코로나19 종료 후 3년 연속잠재성장률(1.8~1.9%) 이상 과속 성장을 지속할 전망이다. 연준이 인플레이션을 잡기 위해 기준금리를 0.25%에서 5.50%(상단 기준)까지 올렸지만, 미국 경제의 성장세는 꺾이지 않았다. 미국 경제가 3년 넘게 강한 성장세를 유지하는 것은 코로나19 팬데믹 후 조 바이든 정부의 디리스킹(de-risking·위험 제거) 전략에 따른 공급망 재편 영향이 크다. 리쇼어링(reshoring·생산 기지본국 회귀) 정책으로 막대한 보조금을 지급하면서 외국 기업의 반도체, 배터리 공장을 유치한 것이 막대한 설비투자 붐을 일으킨 것이다. 미국 상무부에 따르면, 미국 설비투자는 8개 분기 연속4~10%에 이르는 플러스(+) 증가율을 보이고 있다. 우리나라도 삼성전자, SK하이닉스, LG에너지솔루션 등의 기업이 미국에 공장을 짓고 있다. 미국은 지난해까지 12년 연속 외국인직접투자(FDI)1위를 기록했다.

‘세계의 공장’으로 탈바꿈한 미국 반도체, 전기차, 로봇, 인공지능(AI) 등 첨단산업 투자는 기업 밸류업(Value up·가치 제고)으로 선순환되고 있다. 2024년 들어 다우존스 등 미국 증시의 주요 지수가 사상 최고치 경신 랠리를 펼친 것은 AI 등에 대한 미국 기업의 기술 경쟁력 우위에 기반하고 있다. 이 때문에 미 연준이 9월 연방공개시장위원회(FOMC)에서 경기 후퇴에 선제적으로 대비하는 차원의 금리 인하를 단행하더라도 달러 강세 흐름이 크게 변하지 않을 것이라는 게 전문가 시각이다. 기술주 중심의 증시 랠리 등으로 전 세계 자금이 미국에 쏠리는 구조가 크게 변하지 않을 것이라는 이유에서다. 미국 피터슨국제경제연구소(PIIE)의 애덤 S. 포즌 소장은“미국의 막대한 재정 지출 등으로 미 국채 금리 상승세가 지속될 것”이라면서 “연준이 2024년 중 금리 인하를 하더라도 속도와 폭이 시장이 예상하는 수준 범위이기 때문에 전반적인 달러 강세 추세는 계속될 것”이라고 전망했다.