- 홈

- 커버스토리

- 깊이 보기

깊이 보기

수입규제의 이면,

新제조업 부흥을 위한 암투(暗鬪)

글 박원 전략컨설팅그룹 삼정회계법인 상무이사 사진 한경DB

내수시장의 규모를 갖춘 미국, 중국, 인도 등은 각각 “Make America Great Again!”, “Made in China 2025 Strategy”, “Make in India”의 슬로건 아래 자국의 제조업 부흥을 위한 육성정책을 강력하게 추진하고 있다. 독일과 일본은 독보적인 품질경쟁력을 앞세워 미국과 함께 4차 산업혁명의 선도국가로서 스마트 기술을 통한 전통 제조업 혁신에 박차를 가하고 있다. 언뜻 보면 제조업 부흥을 위한 정책으로 보이지만 이면에는 높아지는 수입규제 장벽에서 각국의 보호무역주의에 대한 의지가 노골적으로 표출되고 있다.

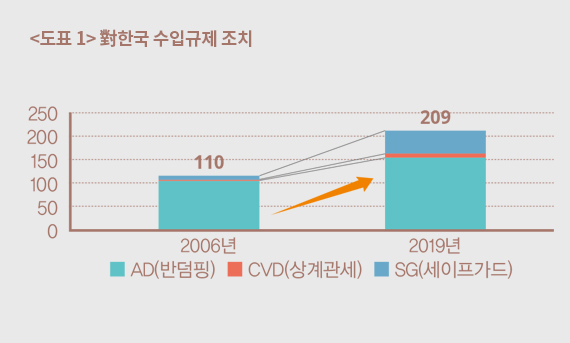

반덤핑(AD; Anti-Dumping), 상계관세(CVD; Countervailing Duty), 세이프가드(SG; Safeguard) 등 수입규제 조치는 해마다 강화되는 국면이어서 수출기업에 상시화된 위험으로 자리 잡고 있다. 코트라(KOTRA)에서 반기마다 발행하는 <수입규제동향 보고서>에 따르면 2019년 말 한국에 대한 수입규제 조치는 AD 152건, CVD 9건, SG 48건으로 총 209건에 달했다. 이는 역대 최대치일 뿐만 아니라 2006년(110건)과 비교하면 거의 두 배나 증가한 수치다.<도표 1>

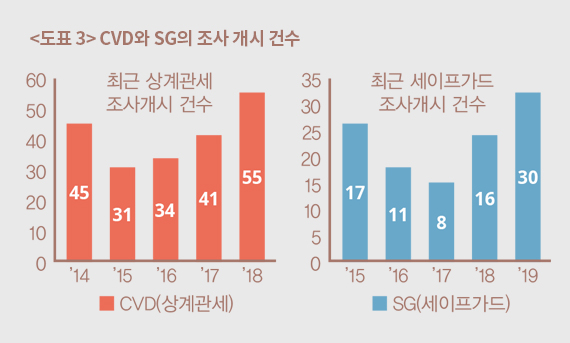

글로벌 규제 동향은 세계무역기구(WTO)가 보고하는 전 세계 조사 개시 추이나 조치 추이 등을 통해 그 강화 정도를 가늠할 수 있는데, 전체 수입규제 조사의 개시 건수는 2016년을 정점으로 이후 소폭 감소하는 것으로 보인다.<도표 2> 하지만 수입규제 조치의 경우 철회 이전까지 다년간 조치가 지속되는 것이 일반적이기 때문에 실제 부과되고 있는 조치 건수를 기준으로 하면 2010년대 이후 꾸준히 증가 중이며 전 세계적으로 보호무역주의가 절정에 이르고 있는 모습을 확인할 수 있다.

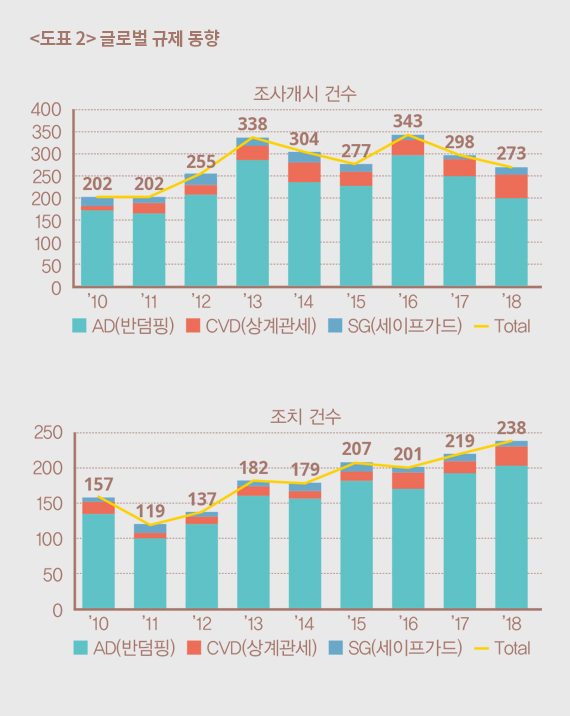

조사 개시 건수 추이보다 의미 있게 확인할 것은 AD 조사보다 상대적으로 덜 활용되던 CVD와 SG의 조사 개시 건수다.<도표 3> CVD 조사 개시는 2018년 55건으로 WTO상 자료가 집계되기 시작한 1995년 이래로 가장 높은 건수를 기록했다. CVD 조사는 외국 정부의 보조금을 대상으로 하기 때문에 비교적 외교적 부담감에서 자유로운 미국 등 선진국이 주로 사용해왔으나 보호무역주의가 전 세계적으로 만연해지자 CVD를 거의 활용하지 않던 국가들도 이를 활용하기 시작했다. AD 조사를 주로 활용하던 인도의 경우 1995년 이래 간헐적으로 3건의 CVD 조사만 개시하다가 2018년 한 해에만 10건의 CVD 조사를 개시했으며, 대만 역시 그동안 한 건의 조사도 개시하지 않다가 2018년에만 5건의 CVD 조사를 개시했다. 중국도 2018년에만 3건의 조사를 개시했다. SG 조치는 2017년까지 감소 추세를 보이다가 2018년부터 개도국에서 급증하기 시작하여 2019년에는 역대 최다인 30건의 조사 개시가 이루어졌다. 그중 인도는 2019년 개시한 3건 중 2건이 각각 한국-인도 포괄적경제동반자협정(CEPA), 인도-말레이시아 포괄적경제협력협정(CECA) 등 자유무역협정(FTA)에 의한 양자 세이프가드(Bilateral Safeguards)1) 인 점이 특징이다. 이처럼 전 세계의 수입규제 조치는 그 유형 및 건수뿐만 아니라 활용국가에서도 다변화되고 있는 추세다.

-

반덤핑(AD)

해외 기업이 정상가보다 낮은 가격으로

수출해 국내 산업에 피해를 주는 경우

고율의 관세를 부과해 수입을 규제하는 조치. -

상계관세(CVD)

정부 보조금이나 장려금을 지원받은

물품이 수입되어 국내 산업에 피해를 줄 경우

보조금 범위 내에서 관세를 부과하는 제도. -

세이프가드(SG)

특정한 물품의 수입 증가로 국내 산업이

피해를 입을 경우 수입 수량을 제한하거나

관세 인상을 조치하는 제도

수입규제 조치는 자유무역 수호를 목적으로 불공정한 행위(덤핑 혹은 보조금) 혹은 심각한 수입 증가로 인한 수입국의 피해를 방지하기 위해 규정된 WTO 협정상 각 국가에 부여된 권한이었다. 과거에는 정형화된 조사방식을 통해 실제 불공정한 행위 및 피해방지의 본질에 집중했다면 최근에는 조사 기법, 기간 및 범위 확장은 물론 그 목적까지 다양해지고 있다.

조사 건수의 절대적인 증가 외에도 조사 대응에서 실질적으로 어려움이 시작된 것은 전 세계적으로 인도와 함께 가장 많은 수입규제 조치를 활용하는 미국의 적극적인 변화에 있었다. 우리나라에 대한 209건의 수입규제 조치 중 미국이 40건을 차지, 가장 많은 수입규제를 취하고 있다. 미국은 2015년 무역특혜연장법(TPEA; Trade Preference Extension Act of 2015)을 개정했는데, 가장 대표적인 변화가 불리한 가용정보(AFA; Adverse Facts Available)와 특별시장상황(PMS; Particular Market Situation)의 도입이었다. AFA는 미 상무부의 조사에 비협조적이라고 판단되는 경우 불리한 가용정보를 사용할 수 있도록 조사 당국의 재량권을 광범위하게 확대한 조항이다. PMS는 중국의 시장경제지위 획득에 대비하기 위하여 도입한 조항으로서 조사 당국이 특별한 시장상황이라고 판단하는 경우 덤핑마진 계산 시 기타 합리적인 방법을 적용할 수 있도록 한 것이다. 그러나 놀랍게도 두 조항 모두 도입과 동시에 한국에 처음으로 적용되었다. 이에 따라 과거에는 관세율이 5~10% 수준으로 산정되었으나 이러한 조사 당국의 재량권을 기반으로 50~100%까지 상상할 수 없는 고율의 관세가 부과되기 시작했다.

조사 당국의 재량권 확대와 더불어 최근에는 조사기간 또한 급격히 단축되고 있다. 미국은 과거에 답변기한을 4주까지도 연장해주었으나 최근에는 합당한 사유가 없다면 기한연장을 거절하고, 연장하더라도 아주 최소한의 연장만을 허용하고 있다. 인도도 2018년 무역구제법 개정을 통해 일반적으로 13~14개월이 소요되던 조사기간을 9개월로 크게 단축했다. 실제 7~8개월 안에 종료되는 사례도 존재하고 있다. 조사기간이 단축된 데 반해 답변해야 하는 관계사 자료의 범위는 매우 확대되었다. 즉 짧은 시간 내에 더 많은 정보를 실수 없이 답변해야 하는 것이다. 한국은 복잡한 재벌 구조로 다수의 기업이 같은 집단 내에 포함되어 있으나 실무적으로는 완전히 별개의 회사이고, 답변을 위한 기밀정보를 요청하기 매우 어려운 경우가 다반사다. 그럼에도 불구하고 조사 당국은 관계사를 하나의 실질로 보기 때문에 해당 정보를 미제출하거나 누락 보고하는 경우 AFA를 적용하여 답변 전체를 부인함으로써 고율의 관세를 부과하고 있다.

기존 규제강화와 더불어 더욱 심각한 문제는 조사 대상 품목이 광범위하게 확대되고 있다는 점이다. 세계 각국은 자국의 제조업 부흥 및 산업 보호를 목적으로 자국 생산자들의 제소를 용이하게 하기 위해 절차의 효율성 개선 및 법규 개정을 완료했다. 이에 따라 우리 기업들이 오랜 시간에 걸쳐 개발한 신제품은 물론 중소기업이 주로 생산하여 수출하는 소규모 품목까지 거의 모든 제품의 수출 전선에 비상등이 켜졌다.

“WTO의 상소기능이 무력화되고 분야별·지역별 무역협정이 중첩되는

‘다층무역’이 본격화되는 시점에 중국을 거점으로 한 GVC를 위협하는 우회 및

원산지 조사는 신통상체제의 패권을 차지하려는 도구로서 새로운 화두가 될 가능성이 높다.”

수입규제 강화는 한동안 거스를 수 없는 추세다. 전 세계에 다양한 거점을 확보한 글로벌 기업들은 오히려 이러한 수입규제를 적극적으로 활용해 이익 극대화 전략을 취하고 있다.

첫째, 수입규제를 통해 인수합병(M&A) 성과를 극대화한다. 최근 미국이나 인도와 같이 수입규제 조사가 활발한 국가 내에 있는 부실기업을 인수하고, 인수와 동시에 획득한 국내 생산자의 지위를 활용해 수입규제 조사를 신청하는 사례가 많아지고 있다. 수입규제 조치를 통해 해외 생산자를 견제하고 해당 국가 내에서 시장점유율을 극대화하는 것인데, 수입규제 조사 신청을 위한 제소장에 포함된 정보를 취합하고 전략을 수립하는 데 1년가량 소요되는 점을 고려할 때 인수와 동시에 수입규제를 경영정상화의 유력한 방안으로 고려했음이 분명해 보인다.

둘째, 적극적인 해외기술 도입 및 합작회사 설립 후 수입규제 조치를 통해 해외 생산자로부터의 추가적인 시장잠식을 견제한다. 수입규제 조치는 자국 산업의 피해를 전제로 하기 때문에 자국에서 생산하지 않던 제품에 대해서는 수입규제 조치를 취할 수 없다. 따라서 오랜 기간 기술격차 및 원가절감 등을 이뤄온 선진국의 고부가가치 제품에 대해 개도국의 국내 생산자가 경쟁력을 확보하기 위해 수입규제 조치를 활용할 수 없다. 그러나 최근 범용 폴리염화비닐(PVC) 제품을 생산하던 인도의 생산업체는 우리나라 A기업이 20여 년에 걸쳐 개발한 고부가가치 제품인 염소화 폴리염화비닐(CPVC)을 인도로 수출하기 시작하자 그 즉시 CPVC 기술을 보유하고 있던 선진국의 기업과 조인트벤처를 설립, 즉각적으로 제소를 준비했다. 이에 올해 2월 A기업은 수출을 시작한 지 불과 2년 만에 심각한 인도의 수입장벽을 마주하게 되었다.

셋째, 중국산 제품에 대한 단순 수입규제를 넘어서 리쇼어링(Reshoring; 해외진출 기업이 다시 본국으로 돌아오는 현상) 및 외국투자 유치 효과를 목적으로 한다. 이는 기업보다는 국가 차원에서 이루어지고 있다. 대표적으로 상당한 규모의 내수시장을 기반으로 중국과 경쟁하는 미국과 인도가 최근 들어 우회조사 및 원산지조사 등을 강화하고 관련 제도 등을 정비하는 데에서 찾아볼 수 있다. 이런 변화들은 표면적으로는 중국을 규제하는 조치들로 보이지만 글로벌 가치사슬(GVC; Global Value Chain)을 통해 중국에 의존적인 무역구조를 가진 한국 및 아세안 국가들을 동시에 규제할 수 있다는 점에서 매우 전략적이다.

수입규제 통합지원센터에서는 외국 정부의 수입규제(반덤핑, 상계관세, 세이프가드 등)에 대응하고 있는 국내 기업에 무료 전문 컨설팅을 제공하고 있다.

※모든 컨설팅은 무료로 진행되며, 업체 정보와 제소 상황을 포함한 세부 컨설팅 내용은 비공개로 진행된다.

※문의처 : 한국무역협회 통상지원단(02-6000-8383)

※출처 : 수입규제 통합지원센터(http://antidumping.kita.net)

수입규제 강화의 동향 및 전략적인 글로벌 활용 사례는 제조업 비중 및 수출의존도가 높은 우리나라 통상환경에 치명적일 수밖에 없다. 특히 최근 들어 급증하는 새로운 유형의 우회 및 원산지 조사와 중소기업 규제 강화는 미리 대비하지 않으면 다시 한 번 우리 기업들에 큰 영향을 끼칠 것이다.

미국의 경우 2017년 이후 우회덤핑 조사 건수가 증가하는 추세이며, 2019년에는 최초로 국내 산업의 청원이 아닌 상무부의 직권조사를 통해 2건의 조사가 개시되었다. 뿐만 아니라 상무부가 아닌 관세청인 CBP가 직접 AD, CVD를 회피하려는 행위를 조사하는 2015년 집행보호법(EAPA; The Enforce and Protect Act of 2015)의 회피(Evasion) 조사나 원산지 조사를 강화하고 있는데, 이러한 CBP에 의한 조사가 더 위험한 이유는 일반적인 수입규제 조치와 달리 조사 개시 이전의 통관된 물품에 대해서도 소급하여 혹은 징벌적으로 관세를 부과한다는 점이다. 인도도 최근 들어 AD 외에 CVD 조사에도 우회 관련 조항을 도입하는 등 우회 조사를 확대하려는 모습을 보이고 있다.

미국을 포함한 상당한 국가들이 한국을 중국과 지리적으로 인접하여 연계생산이 빈번하게 일어나고 산업성장 모델이 유사하다는 이유로 수입규제 측면에서 동일시 취급하는 경향이 강하다. 그러므로 대기업, 중소기업 구분없이 중국산과의 연결공정이 존재하는 제품을 수출하는 기업은 중국산에 부과되는 고율의 AD, CVD가 당사 제품에 부과될 가능성을 회사의 생산 및 판매 채널 등 모든 면에서 재검토할 필요가 있다. 동일한 생산 및 판매 채널을 거친 동일한 제품이라도 한미 FTA 기준에 따른 원산지와 수입규제 기준에서 바라보는 원산지가 다를 수 있기 때문이다. 즉 하나의 제품이 두 개의 원산지를 가질 수 있다. 수입규제 조치에 따른 관세는 일반관세에 더하여 별도로 부과되는 관세이기 때문에, 원산지를 바라보는 시각이 FTA의 원산지와 상이하다는 점을 분명히 인식하고 있어야 한다. 최근 미 관세청(CBP)이 AD, CVD, SG, 무역법 제301조의 수입규제 조치를 위한 원산지 판단은 FTA 원산지 규정이 아닌 일반 원산지 규정에 따르도록 고시·해석을 발표했다. 실례로 미국에 수입된 중국-멕시코 연결공정상의 특정 제품에 대해 일반관세는 북미자유무역협정(NAFTA) 원산지 규정(멕시코산)에 따라 특혜세율을 적용하고, 수입규제조치(무역법 제301조)에 해당하는 관세는 일반 원산지 규정을 적용(중국산)하여 NAFTA상 멕시코산 제품에 중국산 301조 수입규제 관세를 부과했다.

또한 지난해 미국에서 한국에 새로이 개시한 AD 조사들을 살펴보면, 5건 중 3건2)이 중소기업이 영위하는 품목들에 대한 규제였다. 최근 규제품목이 확대되면서 중소기업이 영위하는 품목까지 규제 대상이 되자 이들 기업은 비용부담 및 대응인력의 부족으로 쉽게 조사 대응을 포기하는 경우가 다반사다. 더욱이 해당 중소기업 중에는 중소벤처기업부에서 선정한 글로벌 강소기업도 다수 포함되어 있다. 최근 우리나라 역시 제조업 르네상스의 실현을 위해 적극적으로 소재·부품·장비(이하 소부장) 정책 및 글로벌 전문기업으로의 체계적 성장에 대해 지원을 추진하고 있음에도 수입규제에 대한 위험 검토 및 수입규제 조치를 활용한 국내 산업의 보호에는 상대적으로 관심이 덜한 경향이 있다. 소부장 산업의 약 80%가 소규모 기업 중심이라는 점을 고려하면 중소기업의 통상 대응능력 제고는 물론 중소기업이 적극적으로 수입규제 제도를 활용할 수 있도록 그 어느 때보다 체계적인 정부 지원이 절실한 시점이다.

1) 양자 세이프가드(Bilateral Safeguards)는 FTA 체결에 따른 관세 철폐나 인하의 결과로 체약 당사국으로부터의 수입이 급증한 제품에 대해 과도기 동안 당해 FTA 체약국 간에만 적용하는 것으로서 일반 다자간 세이프가드와는 차이가 있다.

2) 건축용 스테이플 철심(Collated Steel Staples, 2019년 6월 조사 개시), PET시트(Polyethylene Terephthalate Sheet, 2019년 8월 조사 개시), 단조피팅(Carbon and Alloy Forged Steel Fittings, 2019년 11월 조사 개시)