판례로 보는 통상

소줏값이 오른

이유

글 임송수 고려대 식품자원경제학과 교수

소주 한 병에 붙는 주세는 72%, 여기에 주세의 30%에 해당하는 교육세가 붙는다. 부가가치세까지 매기면 소주 한 병에 붙는 전체 세금은 1,000원을 훌쩍 넘지만 서민의 술로 소주만 한 것이 없다고 위안을 삼는다. 그런데 위스키와 ‘서민의 술’ 소주의 세율이 72%로 같다는 걸 알고 나면 술맛이 싹 사라질 수 있다. 이렇게 된 데는 사연이 있다. 유럽연합(EU)과 미국에서 소주를 위스키와 동일한 증류주로 보고 세계무역기구(WTO)에 제소한 사건이다.

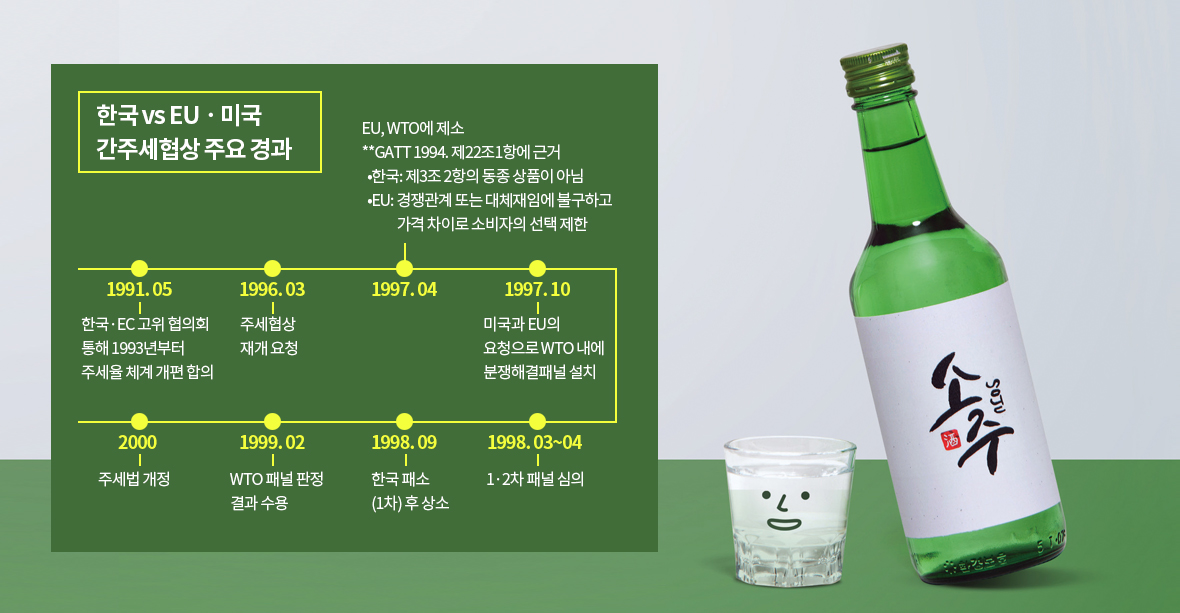

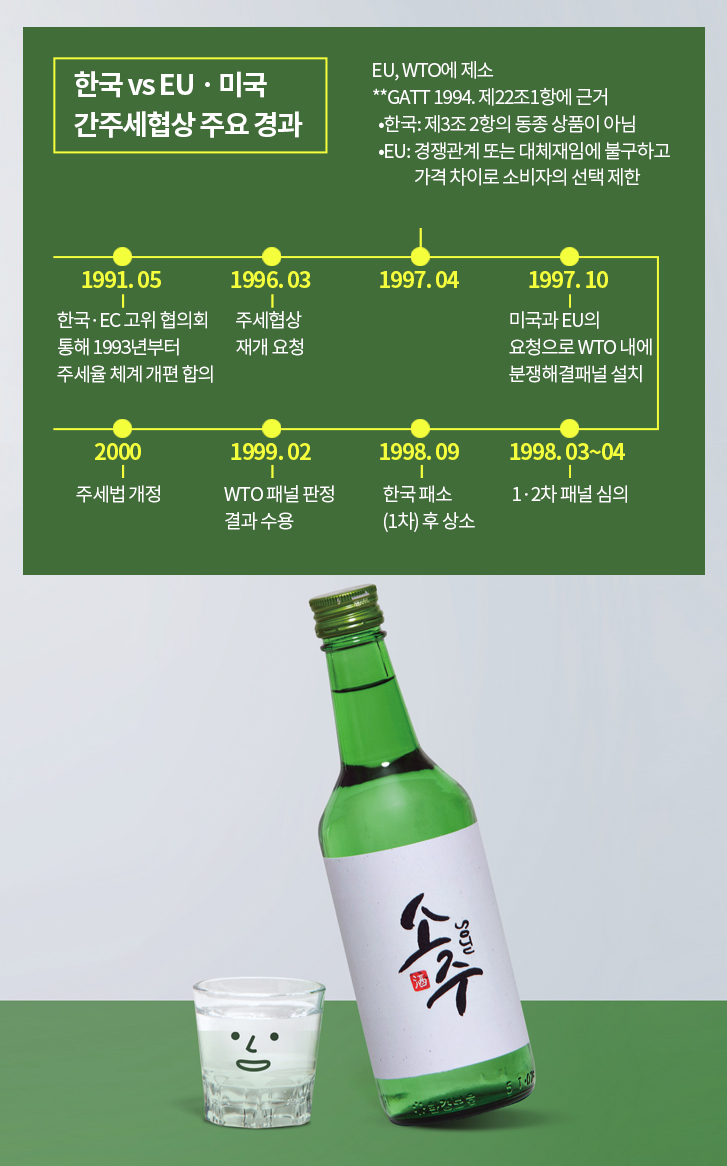

한국 vs EUㆍ미국 간주세협상 주요 경과

- 1991. 05 한국·EC 고위 협의회 통해 1993년부터 주세율 체계 개편 합의

- 1996. 03 주세협상 재개 요청

- 1997. 04 EU, WTO에 제소 **GATT 1994. 제22조1항에 근거 •한국: 제3조 2항의 동종 상품이 아님 •EU: 경쟁관계 또는 대체재임에 불구하고 가격 차이로 소비자의 선택 제한

- 1997. 10 미국과 EU의 요청으로 WTO 내에 분쟁해결패널 설치

- 1998. 03~04 1·2차 패널 심의

- 1998. 09 한국 패소(1차) 후 상소

- 1999. 02 WTO 패널 판정 결과 수용

- 2000 주세법 개정

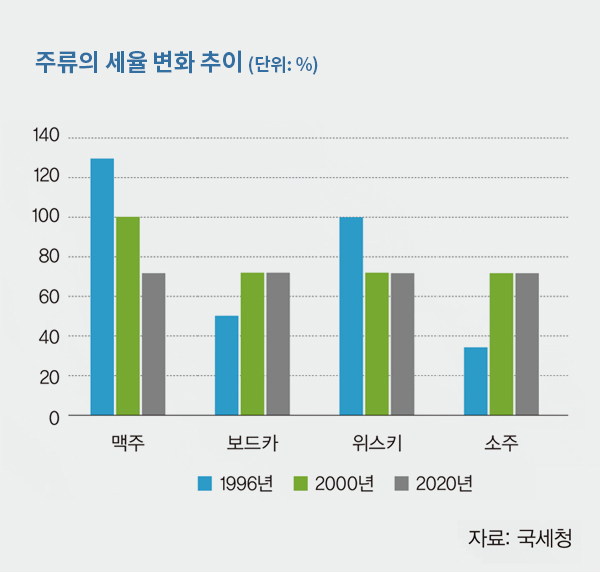

주류에 적용하는 세율은 주류의 종류와 시기에 따라 다르다. 1996년과 2000년을 비교하면 맥주의 세율은 130%에서 100%로, 위스키는 100%에서 72%로 낮아졌으나 소주는 35%에서 72%로, 보드카는 50%에서 72%로 상승했다. 소주, 위스키, 보드카와 같은 증류주에 똑같이 72% 세율을 적용하기로 한 배경에는 세계무역기구(WTO)의 분쟁해결 판례가 있다.

WTO 무역법의 가장 큰 원칙은 같은 상품을 무역에서 차별하지 않는 것이다. 그 대표적인 조항은 ‘관세와 무역에 관한 일반협정(GATT)’ 제1조 최혜국대우(MFN)와 제3조 내국민대우다. 특히 내국민대우는 통관 과정을 거쳐 국내에 들어온 수입품에 대해 국내산 상품과 차별하지 않아야 한다는 원칙이다. EU와 미국은 국산 소주와 수입산 위스키가 동종 상품임에도 그에 대한 주세와 교육세가 차별적으로 부과된 점을 문제 삼았다.

이 분쟁에서 WTO가 중점으로 검토한 사항은 소주와 위스키가 동종 상품인가 하는 점이다. GATT 법에는 동종 상품에 관한 명확한 정의가 없다. 이에 따라 동종 상품의 여부는 사안별로 판단할 수밖에 없으며, 지금까지 판례가 인용한 요소들, 곧 상품의 최종 사용목적, 소비자의 선호와 습관, 상품의 특성, 관세품목 분류목록 등을 종합적으로 고려해왔다. 한마디로 동종 상품은 시장에서 서로 직접적인 경쟁관계를 가진 것으로 볼 수 있다.

결론적으로 WTO는 소주와 위스키가 경쟁관계에 있다고 판정했다. 특히 소비자의 수요와 기호를 만족시키는 질적인 측면에서 두 상품의 경쟁관계를 인정했다. 상품의 물리적 특성에 관해서는 한국과 제소국 간 팽팽한 의견 대립이 나타났다.

미국과 EU는 소주와 위스키가 증류를 통해 생산한 알코올로서 거의 같다고 주장했다. 한국은 원료의 선택이 최종 상품을 결정하는 중요한 요소임을 상기시키면서 갈색 위스키와 투명한 소주의 차이점을 부각시켰다.

상품의 최종용도에 관한 논쟁에서 한국은 소주와 위스키의 소비 패턴에 차이가 있음을 피력했다. 이에 대응해 제소국들은 두 상품의 최종용도가 겹치는 부분을 옹호했다. 예를 들면, 소주를 파는 일식당이 위스키도 판매하는 경우가 많다는 점이다. 이와 관련, WTO는 수입주류와 경쟁하기 위해 소주 생산자들이 판매전략을 전개하고 있음에 주목하고 소주의 유통경로가 위스키와 일부 겹치는 점에 착안해 두 상품의 경쟁관계를 인정했다.

결국 WTO는 소주와 수입 증류주 간에 직접적인 경쟁관계가 있으며 그 차별적인 내국세 부과는 국내 소주 생산을 보호하기 위함이므로 한국이 내국민대우 조항을 위반했다고 판정했다. 이러한 결과에 한국은 WTO에 상소했으나 상소심도 한국의 패소를 최종 확인했다.

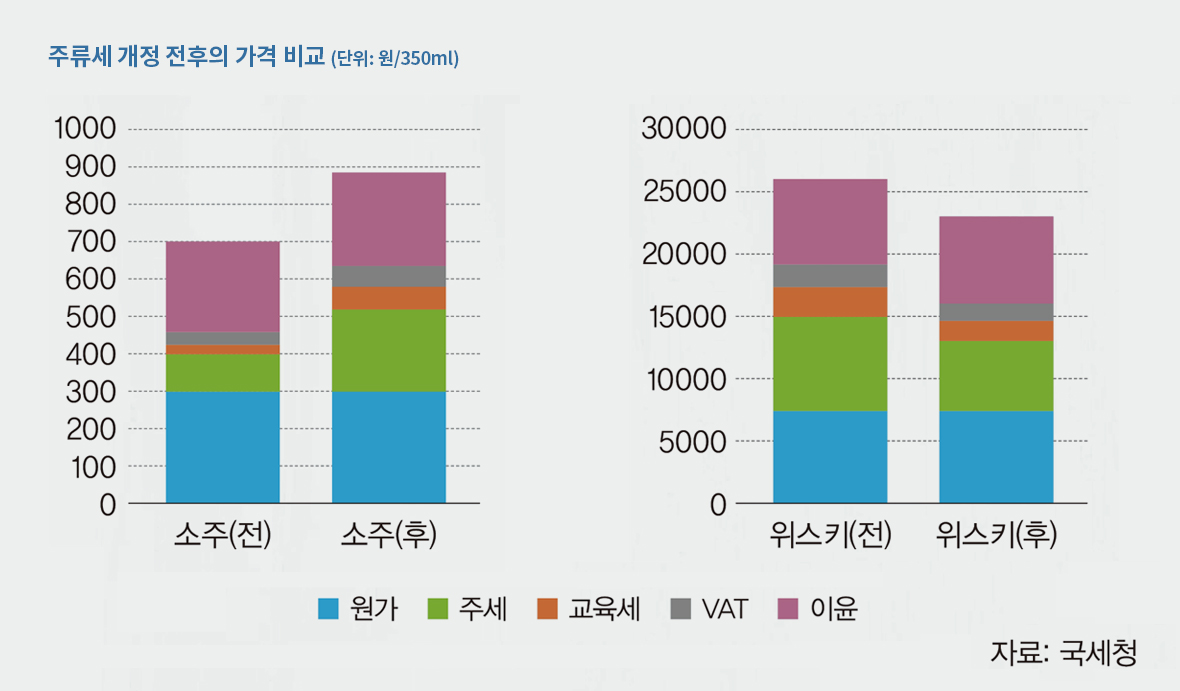

WTO 판정을 이행하기 위해 한국은 소주와 위스키 등 모든 증류주의 세율을 72%로 일치하도록 하는 주세법 개정을 2000년에 단행했다. 이로써 주세는 35%에서 72%로, 교육세는 주세의 10%에서 30%로 올랐고, 그에 따라 부가가치세(VAT) 10%까지 반영한 소주의 판매 가격은 700원에서 881원으로 상승했다. 위스키의 가격은 주세가 100%에서 72%로 하락함에 따라 2만6,000원에서 2만2,986원으로 감소했다.

한국 주세에 대한 WTO판례는 GATT 제3조 ‘내국민대우’에 따라 국제무역을 통한 상품과 국내산 동종 상품 간 차별하지 않는 원칙이 적극적으로 적용돼야 함을 보여준 것이다. 본 판례는 국가 간 이해관계에 따라 동종 상품 해석상 관점 차이가 있더라도 어느 정도 동종 상품으로 볼 수 있는 측면을 종합하여 무역 마찰을 방지하고자 한 결과가 의미 있다 하겠다.