집중조명

코로나19가 바꿔놓은

비대면 시대의 에듀테크 산업

글 김상묵 코트라 혁신성장본부 본부장 사진 한경DB

아침에 일어나 학교, 일터로 향하던 평범한 일상이 사라져버렸다. 코로나19로 인해 이제는 집에서 원격으로 업무를 하고 수많은 초·중·고·대학이 온라인으로 수업을 진행한다. 비대면의 일상화다. 에듀테크 산업은 비대면 교육환경이 강제되고 스마트기기, 증강현실(AR)·가상현실(VR), 인공지능(AI) 등과 결합되면서 경천동지의 변화를 겪고 있다.

에듀테크(Edutech)는 말 그대로 전통적 교육 서비스업이 빅 데이터, 증강현실/가상현실(AR/VR), 인공지능(AI) 등 정보통신기술(ICT)과 융합하여 기존과는 다른 새로운 학습 경험을 제공하는 혁신 분야다. 에듀테크는 2016년 소비자가전쇼(CES; Consumer Electronic Show)에서 지능형 자동차, 핀테크 등과 함께 미래기술 12가지 중 하나로 선정되는 등 일찌감치 주목받아왔다. 일본 닛케이BP 종합연구소도 2019년에 에듀테크를 2030년까지 크게 성장할 100대 블루오션 중 하나로 꼽았다. 선정 사유는 “일본 정부가 사회인 재교육에 힘쓰고 있으며 뇌 피트니스와 각종 기술을 복합적으로 사용하여 학습 효율이 떨어지는 고령 학습자에게 핸디캡을 느끼지 않게 도와줄 수 있다”는 것이다.

2019~25년 기간 중 2.5배 성장 예상

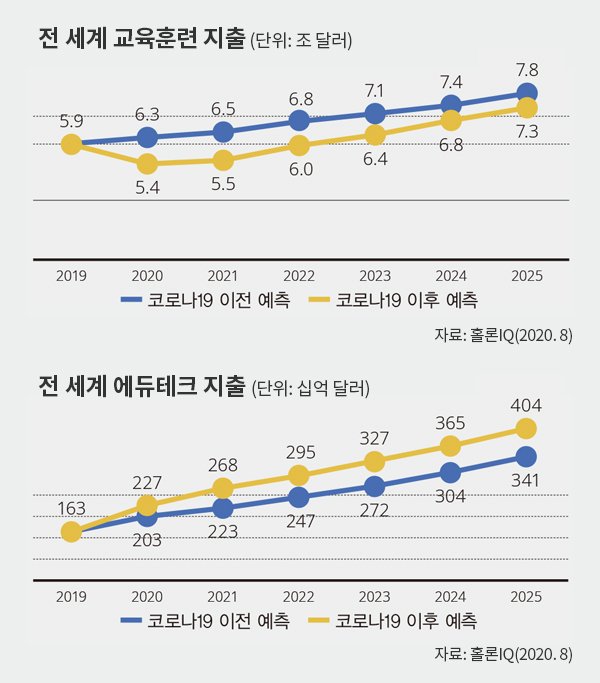

글로벌 시장조사기관인 홀론(Holon) IQ는 전 세계의 교육훈련 지출규모가 2019년부터 2025년까지 연평균 4.8% 증가할 것으로 예상했다. 이후 코로나19가 크게 확산하자 지난해 8월, 고등교육의 등록금 인하와 디지털화에 따른 낮은 관리비용 부담 등으로 교육훈련 지출 증가율이 3.6%로 낮아질 것이라는 전망을 다시 내놓았다. 이에 반해 에듀테크 산업에 대해서는 같은 기간 중 연평균 13.1%의 성장을 예상했다가, 코로나19 이후 16.3%로 성장률을 대폭 상향 조정했다.

홀론IQ는 에듀테크 산업의 전 세계 지출(시장)규모를 2019년 1,630억 달러 수준에서 2025년에는 4,040억 달러로 2.5배 증가할 것으로 내다봤다. 교육훈련 총 지출에서 에듀테크 분야의 점유율도 2019년 2.7%에서 2025년에는 5.5%까지 확대될 전망이다. 이 같은 성장세는 코로나19로 인한 비대면 교육환경이 조성됐고, 원격 및 모바일 교육 플랫폼의 성장, AI와 혼합현실(MR) 등을 활용한 교육 친화적인 콘텐츠 증가, 그리고 스마트 기기의 보급 확대와 이에 친숙한 Z세대의 증가가 촉매 역할을 하는 것으로 분석된다.

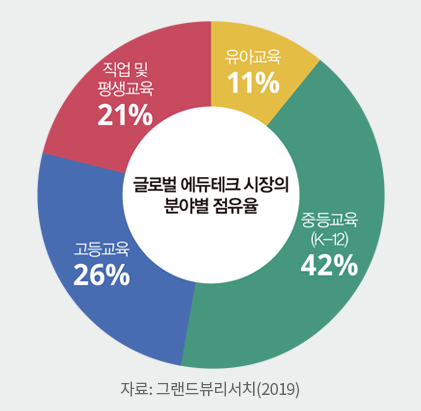

글로벌 에듀테크 시장의 분야별 시장점유율(Grand View Research 조사)은 초·중등교육이 42%, 대학·대학원을 포함하는 고등교육 부문이 26%를 차지한다. 유아교육은 11%에 불과하나 2020~2027년 연평균 20% 상당의 가장 빠른 성장이 예상되는 분야다.

글로벌 에듀테크 시장의 분야별 점유율

- 중등교육 (K-12): 42%

- 고등교육: 26%

- 직업 및평생교육: 21%

- 유아교육: 11%

에듀테크에 대한 벤처캐피털의 투자가 2019년 70억 달러에서 2020년에는 100억 달러를 초과한 것으로 보인다. 유니콘 기업도 2020년 한 해에만 6개가 늘었다. 투자가 몰리는 까닭은 코로나19가 가르치고 배우는 방식을 통째로 바꾸었기 때문일 것이다. 에듀테크 산업은 그동안 빅 데이터, 머신러닝, 사물인터넷(IoT) 등이 가장 큰 기술 트렌드였으나 코로나19 이후 원격학습이 모든 것을 지배하는 메가트렌드로 자리 잡았다. 학생들은 이제 사회적 거리두기 때문에 디지털 플랫폼을 통한 원격학습에 익숙해져야 하고, 일부 학교가 대면 수업을 재개하더라도 이 추세는 2021년까지 계속될 것으로 보인다. 미국 경제전문지 <포브스>는 “코로나19 이후에도 물리적 접촉을 줄일 수 있는 비접촉식 인터페이스와 가정에서 회의·수업이 가능한 디지털 솔루션과 정보 인프라가 확대될 것”이라고 진단한다. 이에 따라 교육 현장에서는 연결성, 다용도성 및 학생 중심 학습에 중점을 두고 에듀테크 분야의 투자가 확대될 전망이다.

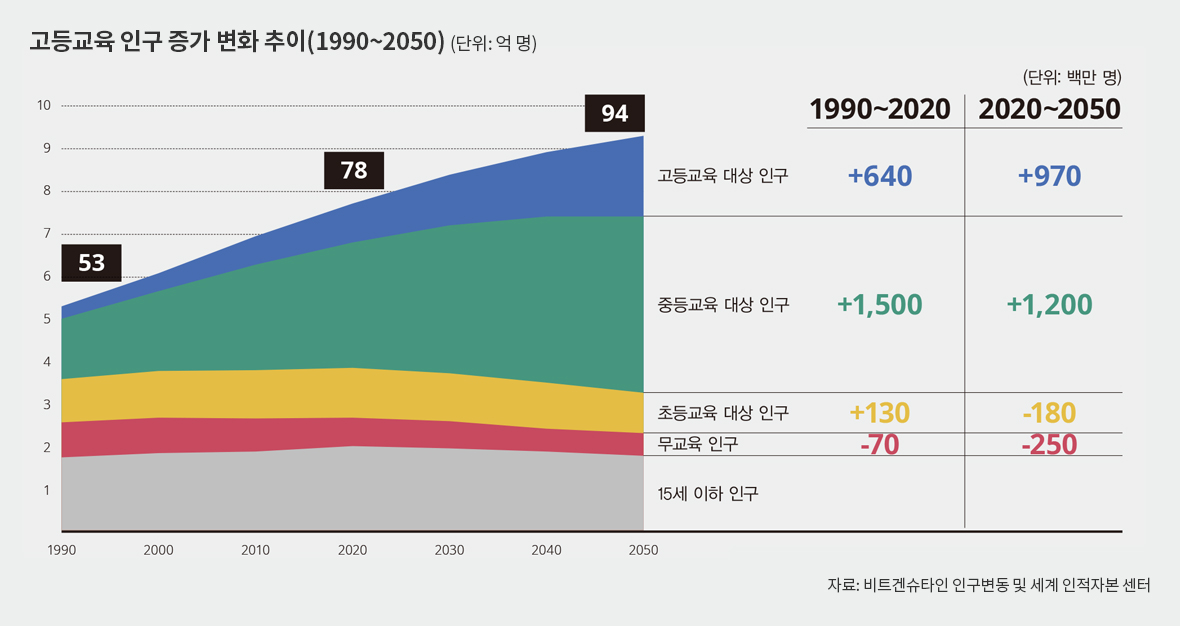

에듀테크의 미래가 밝은 또 다른 이유는 폭발적으로 증가하는 교육인구에 있을 것이다. 홀론 IQ는 2020~2050년 초등교육 대상자 및 무교육자가 4억3,000만 명이 줄어드는 반면 중등교육 대상자 12억 명, 고등교육 이상 대상자 9억7,000만 명이 늘어나는 등 20억 명 이상 증가할 것으로 전망한다. 기존 교육 모델로는 늘어나는 교육 대상자 지원에 한계가 있다.

성장 잠재력에도 불구하고 에듀테크 산업이 전체 교육시장에서 차지하는 비중은 2019년 현재 2.7% 수준에 머물고 있다. 이는 에듀테크가 기존 교육방식의 부분 또는 전면적인 전환을 바탕으로 각각의 교육과정과 수요자별로 적용되는 수많은 첨단기술이 필요하기 때문이다. 이러한 사실은 한편으로 국가별 또는 지역별로 많은 격차를 드러내는 요인이 되기도 하지만, 역설적으로 에듀테크에 대한 투자와 기술개발의 적기임을 나타내는 수치이기도 하다.

교육 관련 시장조사기관인 메타리(Metaari)는 교육기술 시장이 2020~2025년 연평균 24.9% 고속 성장할 것으로 전망했다. 세부적으로 전통적인 이러닝 시장은 5년 동안 연평균 –13.3%로 시장 축소를 예상한 반면 로봇교사(44.6%), AI 기반 교육(41.9%), MR 교육(22.5%), 모바일 교육(19.8%) 등의 성장은 두드러질 것으로 예상했다. 특히 향후 6년 동안 가장 높은 수익을 창출하는 분야로 모바일 교육을 꼽고 있는데, 이는 5G 이동통신 보급 확대와 아프리카와 같은 모바일 전용 지역의 막대한 수요에 힘입어 2020년 173억 달러에서 2025년에는 427억 달러 규모로 시장이 성장할 것으로 내다봤다.

한편 글로벌 시장에서 에듀테크 분야를 선점하려는 경쟁도 치열하다. 구글과 마이크로소프트, 아마존 등은 하나의 글로벌 교육 플랫폼을 앞세우며 인프라+플랫폼+기술+장비 측면에서 국경을 허물고 있다.

우리나라의 교육서비스 기업들은 고령화로 인한 학령인구 감소 등으로 해외진출을 적극적으로 모색하고 있다. 먼저 해외투자 진출 동향(한국수출입은행)에 따르면 2000년 이후 2020년 상반기까지 교육서비스업의 해외투자 진출 법인 수는 791개사이고, 누적 투자금액은 6억9,307만 달러다. <이러닝산업 실태조사>(2019, 정보통신산업진흥원)를 통해서 에듀테크 산업의 해외진출 현황을 살펴보면 아직은 초보 단계이나 해외진출 성과가 가시적으로 나타나고 있음을 알 수 있다.1)

2019년 현재 우리나라의 이러닝 사업자 수는 총 1,811개사로 전년 대비 58개사가 증가했다. 대표 사업 분야별로는 서비스 사업자 1,127개사, 콘텐츠 사업자 431개사, 솔루션 사업자 253개사다. 이러닝 공급자 중 해외시장 진출 비율은 6.4%로, 전년의 4.0%보다 눈에 띄게 증가했다. 또한 0.5%의 기업은 해외진출을 협상 중이고, 향후 해외진출 추진 계획이 있는 기업이 4.5%로 해외진출 이러닝 사업자 수가 증가할 것으로 예상된다. 사업 분야별 해외진출 현황은 콘텐츠부문 기업이 8.9%로 가장 높고, 그 뒤를 솔루션(6.1%)과 서비스(5.6%)가 잇는다. 대표 사업 부문이 콘텐츠인 사업자의 경우 향후 해외진출 추진 계획 빈도가 다른 사업 분야에 비해 상대적으로 높았으며, 솔루션 사업자는 과거에 진출했으나 현재는 철수한 기업 비율이 높게 나타났다.

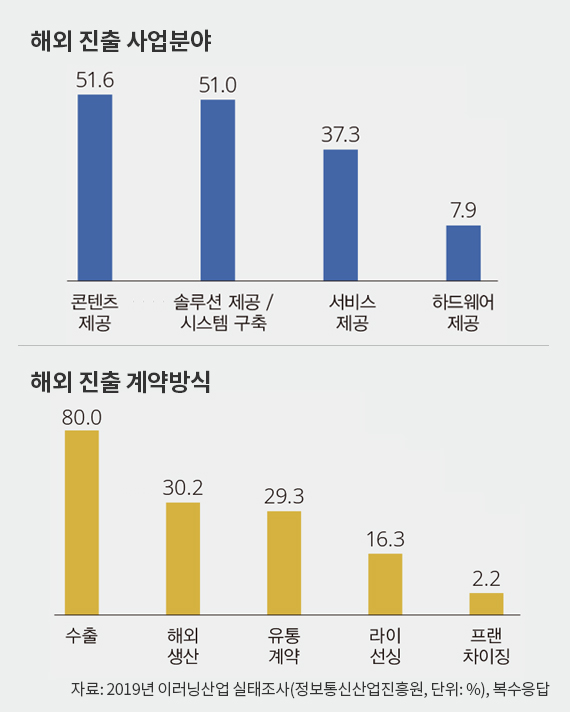

정보통신산업진흥원이 발간한 2019년 <이러닝산업 실태조사>에 따르면 해외진출 사업 분야(복수응답)는 콘텐츠 제공이 51.6%로 가장 높았으며 해외진출 방식(복수응답)은 수출이 80.0%로 가장 많았다.

해외진출 시 애로사항(복수응답)은 현재 진출해 있거나 진출 예정인 이러닝 사업자들의 41.1%가 자금부족을 첫손에 꼽았다. 이어 홍보비 등 해외 마케팅비용 부족 24.8%, 낮은 브랜드 이미지 24.3%, 해외마케팅 전문인력 부족 18.6%, 판로개척 및 해외유통망 확보의 어려움 18.6%, 현지화 미흡 16.5% 순으로 나타났다.

1) 이러닝(e-Learning)은 전통적인 학습 및 교육 방식의 전자적 방식으로의 변화를 뜻하며, 에듀테크는 전통적인 방식의 이러닝과 첨단 기술이나 기기와 연계하여 이루어지는 교육과 학습까지 포괄함. 정보통신산업진흥원에서 매년 발간하는 <이러닝산업 실태조사>는 이러닝과 에듀테크 기반의 서비스를 포함하고 있으나 보고서가 이러닝이라는 용어를 사용하고 있어 이를 준용한다.

국제통화기금(IMF)은 코로나19로 인한 교육과 고용 기회 상실로 ‘코로나 세대’가 형성될 수도 있다는 문제를 제기했다. 에듀테크는 교육 기회를 보다 확대할 수 있을 뿐만 아니라 새로운 산업으로서 성장 가능성이 크기 때문에 투자가 계속될 것으로 보인다. 원격교육 시장의 경우 북미, 서유럽, 동아시아 등 선진시장이 주도해왔으나 신흥국의 수요도 점차 늘 것으로 예상된다. 비대면 교육환경이 지속된다면 아직까지 선진시장에서도 원격교육 활용에 제약이 있는 상황임을 고려할 때 선진시장에서의 성장이 더 빠를 것이라는 분석이다(메타리). 또한 에듀테크 분야는 지금까지 선진국(미국 등)은 경력개발 시장 중심, 신흥국(중국 등)은 외국어 교육 등 학습시장 중심이라는 시장특성을 가졌으나 코로나19의 영향으로 이러한 시장특성이 허물어지고 있다.

코트라 실리콘밸리무역관은 현지 교육컨설팅 기업과의 인터뷰에서 “코로나19 이전의 미국 에듀테크 시장은 주로 경력개발 분야에 투자가 집중돼 있었다. 그러나 코로나19 이후엔 비대면 온라인 교육 도입으로 온라인 수업, 챗봇 서비스 제공 등 공교육 부분에서 에듀테크 도입이 확대됨에 따라 더 많은 기회가 있을 것”이라고 전망했다.

에듀테크 산업을 이끄는 4대 트렌드는 실감화, 연결화, 지능화, 그리고 융합화다. 즉 AR/VR을 통해 실감 및 체험형 교육이 부상하고(실감화), 시공간을 초월한 교육 기회 제공을 위해 온라인 플랫폼 등장이 가속화하며(연결화), 스마트 디바이스의 등장으로 개인 맞춤형 교육이 이뤄지고(지능화), 모든 산업의 ‘메타산업’으로 외연이 확장되어갈(융합화) 것으로 보인다.