한국 대표선수

K-배터리, 5년 연속 수출 신기록

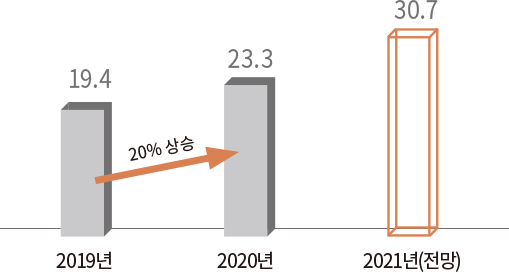

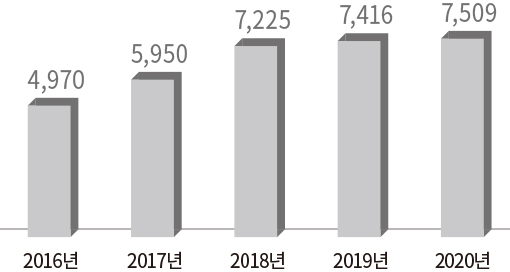

코로나19로 인한 경제상황 악화에도 작년 2차전지의 생산‧수출‧내수 등 주요 지표는 연속 상승했다. 지난해 국내 기업의 글로벌 2차전지 생산규모는 23조3,000억 원으로 2019년 19조4,000억 원 대비 20% 이상 커졌고 수출액은 75억 달러로 5년 연속 증가했다. 특히 세계 전기차(EV·BEV) 시장 규모가 확대되면서 전기차용 리튬이온 배터리가 전체 수출을 견인했다. 이는 우리 기업들이 유럽, 미국, 중국 등 주요국에서 급성장하는 전기차 배터리 시장에 선제적으로 대응한 결과로 평가된다.

자료 산업통상자원부

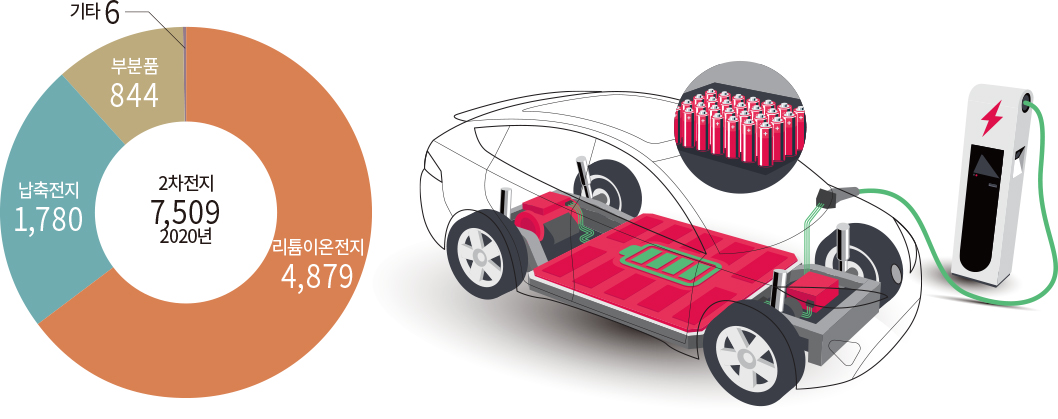

2차전지란 방전된 이후에도 충전하면 재사용이 가능한 전지를 말한다. 리튬이 온전지, 납축전지 등이 이에 해당하며 전기자동차 시장이 성장하면서 리튬이온전지가 2차전지 수출의 65%를 차지, 시장을 주도하고 있다.

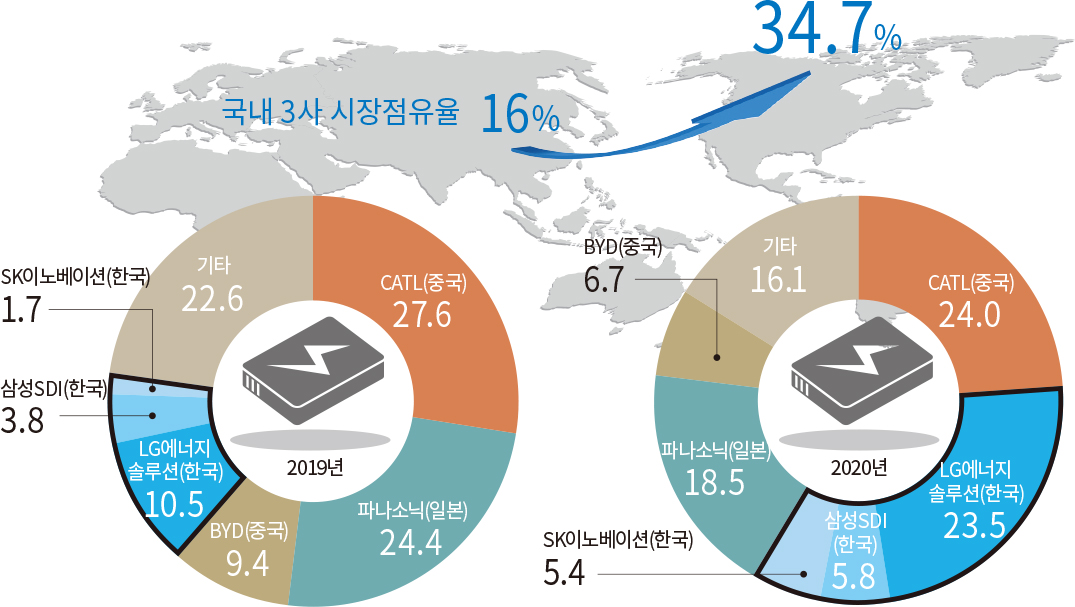

LG에너지솔루션과 삼성SDI, SK이노베이션 등 국내 주요 2차전지 생산업체의 세계 전기차 배터리 시장 점유율이 지난해 대비 크게 증가했다. 2020년 국내 3사의 시장점유율은 34.7%로 전년보다 2배 이상 증가했다.

유럽, 미국, 중국 등 주요국의 친환경 정책 영향으로 전기차, 에너지저장장치(ESS) 등 전방산업 시장이 확대되면서 2차전지 수요가 크게 확대될 전망이다.

특히 미국은 바이든 신정부 출범 이후 파리기후협약 재가입, 2050 탄소중립 선언 등에 따라 에너지 정책을 강화할 것으로 보인다.

유럽은 2019년 12월 그린딜 선언 이후 2050년 탄소중립을 추진하고 있으며 중국은 지난해 9월 2060년 이전까지 탄소중립을 하겠다고 선언했다. 2차전지 시장 확대에 대응하여 경쟁적 설비투자 확대, 신규 업체의 시장진입 등 경쟁이 가열되고 있으나 당분간은 한국·중국·일본의 상위 6개 기업이 시장을 이끌 것으로 예상된다.