정리하기

그래프로 보는 글로벌 반도체산업 전망

자료 반도체산업 중장기 전망(한국수출입은행 해외경제연구소, 2021.4)

반도체 수출이 9개월째 상승세를 이어가고 있다. 올 2분기에 수출 확대에 대한 기대감도 높다. 정부가 발표한 ‘K-반도체 전략’ 역시 시장점유율 확대에 힘을 보탤 것으로 기대된다.

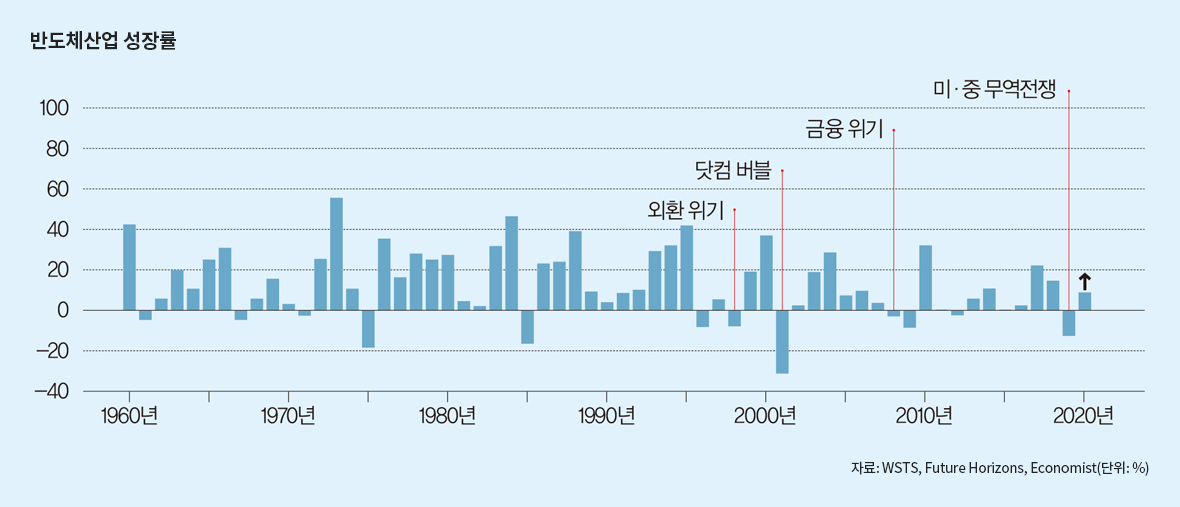

반도체산업의 경기순환은 약 4년 주기로 발생했으나 2000년대 후반부터 수요처 다변화, 위탁생산 증가 등으로 경기순환 주기가 짧아지는 추세다.

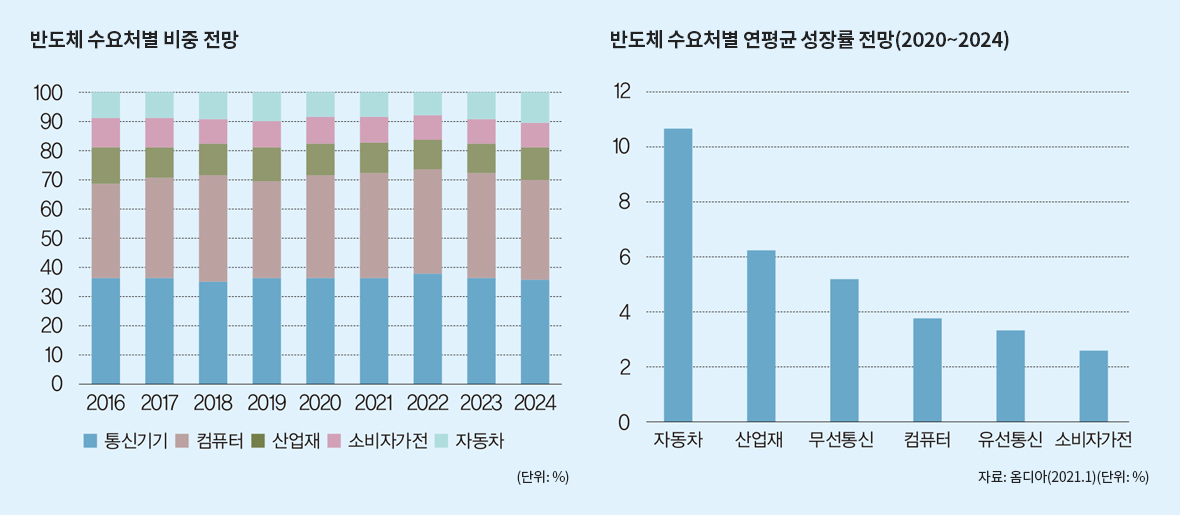

2020년 현재 반도체의 수요처는 통신기기(36%)와 컴퓨터(36%)가 쌍벽을 이루고 산업재(11%), 소비자가전(9%), 자동차(8%) 순이다. 2024년에도 유사한 비중이 전망된다.

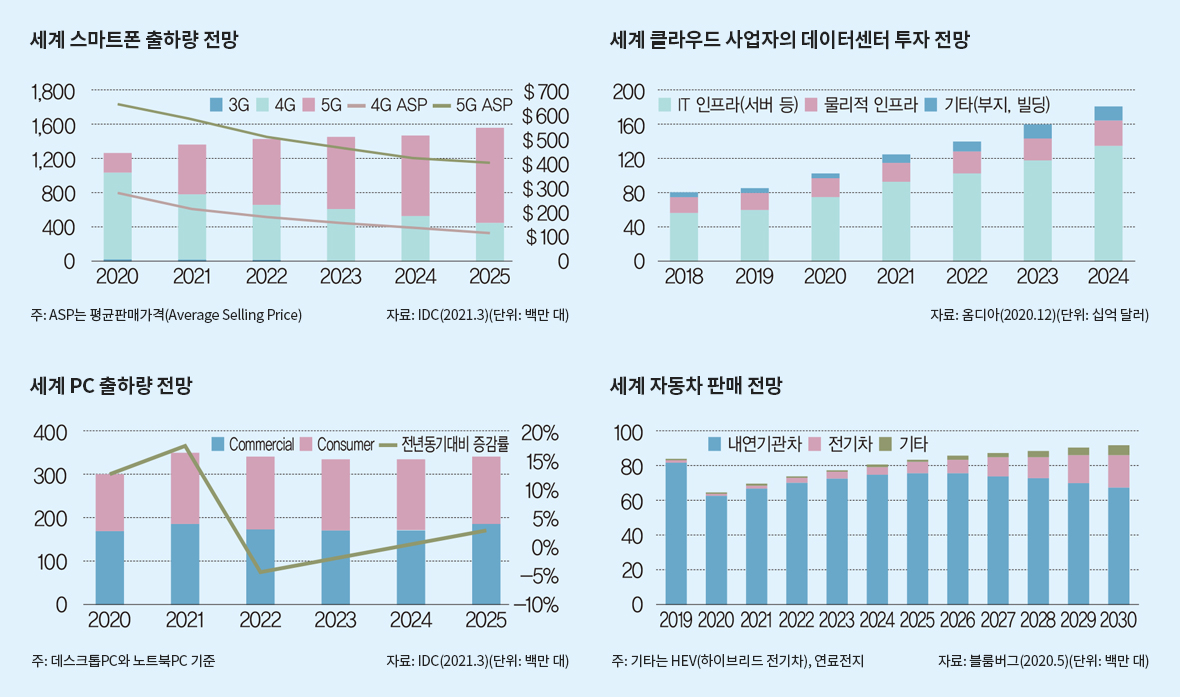

스마트폰 출하량은 2025년까지 연평균 3.6% 성장할 전망이며 클라우드 사업자의 데이터센터 투자는 15.7%, PC는 2.5% 증가할 전망이다. 다만 자동차는 코로나19의 영향 등으로 다소 감소했으나 2026년부터 회복세로 돌아설 것으로 보인다.

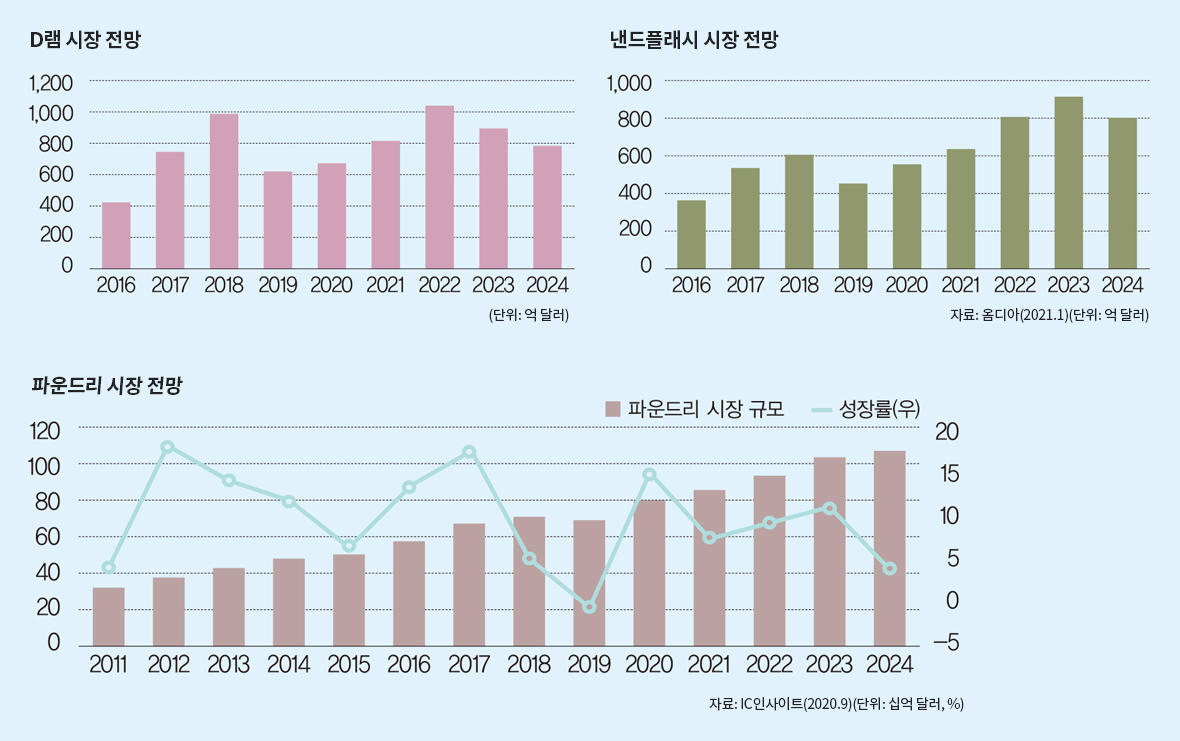

D램 시장은 2020년 653억 달러에서 2022년 연평균 23% 성장, 1,044억 달러로 역대 최대 규모를 기록할 것으로 보이며 낸드플래시 시장은 2020년 560억 달러에서 2022년 816억 달러로 연평균 26% 성장 전망이다. 시스템 반도체는 산업특성상 슈퍼사이클이 발생하기 어렵다.

파운드리 시장은 2020년 805억 달러에서 2022년 940억 달러로 연평균 8% 이상 고성장할 전망이다.