정리하기

한눈에 보는 2021년 수출입 현황과 2022년 전망

자료 한국무역협회

2021년 수출은 신성장 품목을 포함한 대부분의 주력 품목들이 우리 수출 성장에 고르게 기여하면서 코로나19 기저효과를 넘어 역대 최대 실적을 달성할 전망이다. 주요국 대비 상대적으로 빠른 회복세를 나타내면서 글로벌 무역 순위는 8위로 상승했다. 내년에도 수출 호조세는 이어질 전망이다.

1 2021년 수출입 동향

올해 수출은 전년 대비 24.1% 증가(6,362억 달러), 수입은 29.5% 증가(6,057억 달러), 무역수지는 305억 달러 흑자가 예상된다.

백신 보급 확대에 따른 글로벌 경기 회복, 유가 급등으로 인한 수출단가 상승으로 올해 수출은 역대 최대 실적을 기록할 것으로 보인다.

2021년 수출입 실적 추정 (단위 : 억 달러, 전년 동기 대비 %)

| 2020년 | 2021년 | |||||

|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 연간 | 상반기 | 하반기(예상) | 연간(예상) | |

| 수출액(증가율) | 2,405(-11.3) | 2,720(0.3) | 5,125(-5.5) | 3,032(26.0) | 3,330(22.4) | 6,362(24.1) |

| 수입액(증가율) | 2,299(-9.0) | 2,377(-5.2) | 4,676(-7.1) | 2,855(24.2) | 3,201(34.7) | 6,057(29.5) |

| 무역수지 | 106 | 342 | 449 | 176 | 129 | 305 |

| 무역규모 | 4,704 | 5,097 | 9,801 | 5,887 | 6,531 | 12,419 |

2 2021년 수출입 7대 특징

2021년 수출입 7대 특징

- 역대 최대 실적 달성

- 글로벌 무역 규모 9위→8위 상승

- 주력 품목 수출, 고르게 개선

- 반도체 외에도 석유화학, 자동차, 석유제품 등 주력 품목의 수출이 고르게 증가

- 차세대·신성장 수출산업의 고성장세 지속

- 8대 신산업 수출은 총수출 대비 높은 수출성장세(1~10월, 32.9%), 수출비중도 5년 연속 상승

- 소부장 산업의 대(對)일 수입의존도 개선 움직임 가시화

- 대일 소부장 수입의존도는 2018년 18.3%에서 올해 1~10월 15.9%까지 꾸준히 개선

- 반도체 공급난으로 자동차산업 영향

- 하반기(7~10월) 월평균 자동차 생산·수출 물량은 코로나19 이전(2019년 하반기) 대비 80% 수준에서 정체

- 물류난으로 운임 부담 가중

- 올해 10월 상하이컨테이너운임지수(SCFI)는 지난해 4월 대비 468% 상승

- 공급망 교란으로 수급 불확실성 확대

- 1~10월 특정국에 80% 이상 수입의존도가 높은 품목 총 3,911개: 주로 중국(1,856개)에 집중

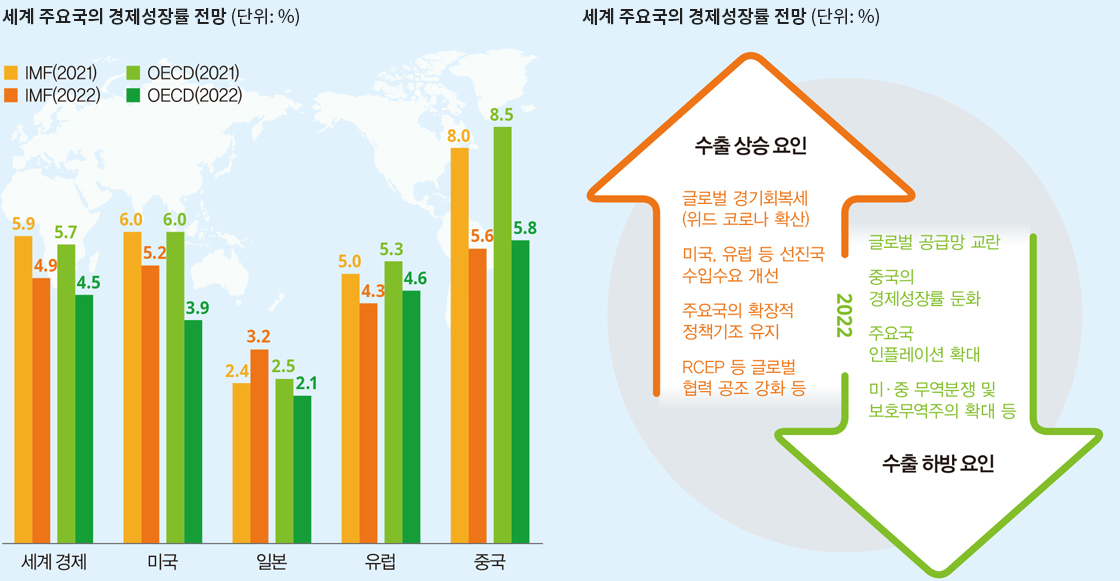

3 2022년 무역·통상 환경

2022년 세계경제는 선진국을 중심으로 5% 내외의 성장세를 이어갈 것으로 예상되나 코로나19 재확산, 주요국 인플레이션 등 경기 하방 리스크가 상존한다.

(오른쪽 이미지)2022년 주요 수출 상승·하방 요인

- 수출 상승 요인

- 글로벌 경기회복세 (위드 코로나 확산)

- 미국, 유럽 등 선진국 수입수요 개선

- 주요국의 확장적 정책기조 유지

- RCEP 등 글로벌 협력 공조 강화 등

- 수출 하방 요인

- 글로벌 공급망 교란

- 중국의 경제성장률 둔화

- 주요국 인플레이션 확대

- 미·중 무역분쟁 및보호무역주의 확대 등

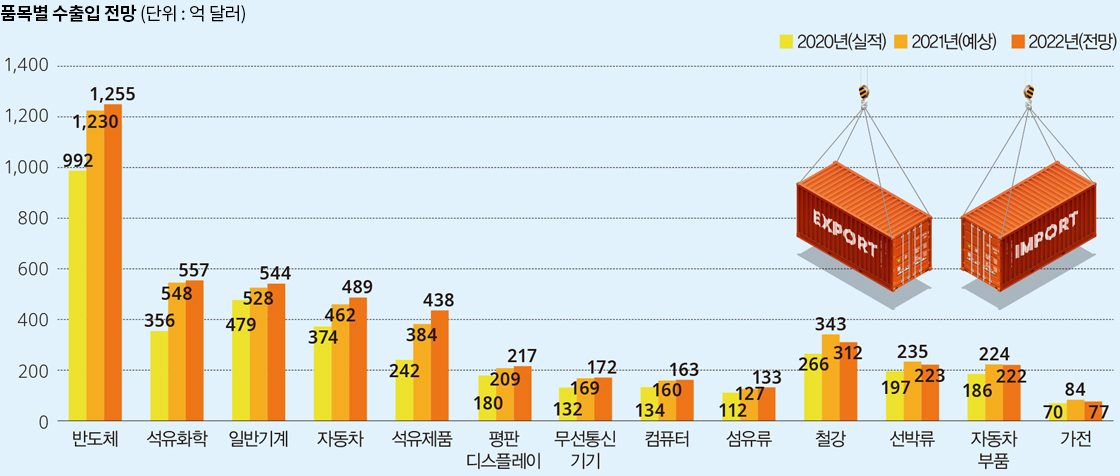

4 2022년 품목별 수출입 전망

품목별로는 디지털 경제의 확산으로 반도체, 디스플레이 등 정보통신기술(ICT) 품목의 수출 성장세가 이어지고 석유화학(전방산업 회복), 일반기계(건설경기 회복) 등 원자재 품목 수출도 호조세가 예상된다.