미국의 2025년 경제성장률 전망치는 도널드 트럼프 미국 대통령이 2025년 4월 국가별 상호 관세를 부과한다고 밝힐 당시 1.4%로 예측되었으나, 2025년 11월에는 2.0%로, 0.6%포인트 상승했다. 관심사는 미국의 인공지능(AI) 투자 확대가 국내총생산(GDP) 성장에 어느 정도 영향을 미쳤는지다. 국제금융센터 분석 결과, 미국 경제성장률 상향 조정분 중 AI 관련 투자의 직접적인 기여도는 크지 않은 것으로 나타났다. 대신 주가 상승으로 인한 소비 확대가 기여했을 가능성이 제기된다.

AI 투자, 직접 기여는 크지 않아

2025년 상반기 미국 대형 클라우드 기업의 설비투자는 총 1750억달러로 집계됐다. 전년 동기 대비 72%(약 730억달러) 증가한 것으로 나타났다. 2025년 상반기 미국 민간 고정 투자 증가분(전년 동기대비)의 약 34%를 클라우드 기업의 설비투자가 차지했다. AI 기술 투자 확대와 관련 인프라 수요 증가가 미국 내 투자 확대 흐름에 상당 부분 기여한 것으로 분석된다. 다만, 해당 투자가 해외에서 집행되면 미국 내 투자로 집계되지 않을 수 있고, 장비를 수입할 경우 GDP에는 오히려 부정적으로 반영될 수 있다. 따라서 미국 GDP 성장률 상향 조정분을 AI 투자 확대만으로 설명하기 어렵다. 실제로 2025년 상반기 미국 GDP는 HoH(Half on Half·직전 반기 대비) 기준 1.57% 성장했는데, 미국 상무부 경제분석국(BEA)은 AI가 GDP 성장에 기여한 것이 총 0.34% 포인트라고 분석한다.

BEA는 AI 관련 △기술 투자 △인프라 투자 △순수출로 항목을 나눠 각각 GDP 성장에 미친 영향을 분석했다. 우선 AI 기술 투자의 GDP 성장 기여도는 1.45%포인트였다. 2025년 상반기 AI 기술 투자는 HoH 기준 18.39% 증가한 것으로 나타났다. 다음으로 AI 인프라 투자는 GDP 성장에 0.06% 포인트를 기여했다. 2025년 데이터센터 투자는 HoH 기준 28.44% 증가했고, 전력 및 통신 투자는 5.33% 증가한 것으로 집계됐다.

그러나 AI 관련 품목의 수출 성장 기여도는 0.47%포인트, 수입 성장 기여도는 -1.71%포인트로, 순 수출 기여도는 -1.27%포인트로 나타났다. 이는 미국이 AI 관련 장비와 부품을 상당 부분 해외에서 조달했기 때문으로 풀이된다. 2025년 상반기 AI 관련 품목의 수입 증가율은 HoH 기준 61.08%로 수출 증가율 36.56%를 크게 상회했다. 결론적으로, 최근 미국의 AI 관련 투자 확대는 해외 수입의존도가 높아 미국 내 부가가치 창출 효과가 제한적이고, 일부는 AI 인프라 구축 초기 단계에 나타나는 일시적 투자 급증이다. 이를 감안하면 미국 내 AI 투자의 직접적인 GDP 성장 기여는 과대평가됐다고 볼 소지가 있다. 설비투자 정점이 예상보다 빠르게 도래하는 가운데, AI 서비스 도입 확산과 이에 따른 생산성 제고가 설비투자 둔화를 상쇄할 수 있는지가 성장 지속 가능성을 좌우할 전망이다.

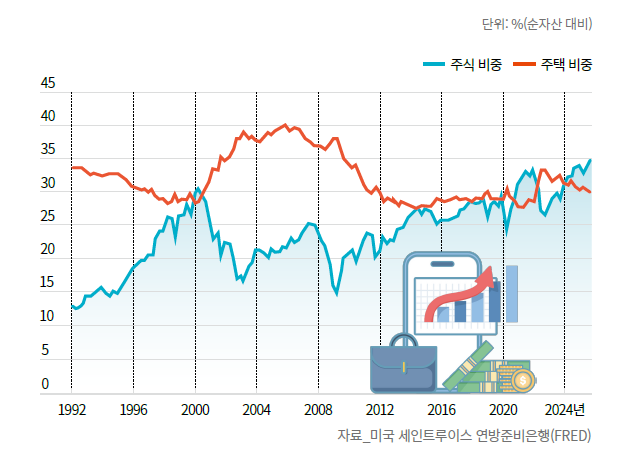

+미국 가계 자산에서 주식이 차지하는 비중, 주택 추월

주가 상승→소비 확대가 기여

JP모건은 최근 미국의 GDP 흐름을 해석할 때, AI관련 설비투자 자체보다는 AI 관련주 상승이 가져온 ‘부(富)의 효과(wealth effect)’를 통해 소비가 얼마나 지지가 되고 있는지 함께 볼 필요가 있다고 분석한 바 있다. GDP 성장률 상향 조정분 중에는 ‘자산 가격 상승→가계 자산 증가→소비 확대’로 이어지는 부의 효과가 있었다는 것이다. 실제로 블룸버그에 따르면, S&P500이 연초부터 11월 말까지 약 14.3% 상승하는 과정에서, AI 관련주는 약 23.2% 상승하며 상승분에 73.2% 기여했다. AI관련주 주가 상승에 따라 가계 자산이 유의미하게 확대되었음을 시사한다. 이 같은 부의 효과는 2025년 상반기 미국 실질 GDP 성장률에 0.70%포인트 기여한 것으로 추정되며, 이 중 AI 관련주 상승에 따른 기여분은 0.18% 포인트에 달해 유의미한 수준으로 분석된다.

AI 관련주 조정 시 성장률 하락 가능성

최근 AI 관련주가 S&P500 내 비중이 확대된 점을 감안하면, 향후 주가 조정 시 소비 감소를 통해 성장 모멘텀이 둔화할 수 있다는 점에 유의해야 한다. S&P500 내 AI 관련주 비중이 2022년 말 25.9%에서 2025년 11월 말 기준 45.2%로 확대된 만큼, AI 관련주 조정 시 ‘가계 자산 감소 → 소비 감소 → 성장률 하락’으로 작용할 가능성이 있기 때문이다.

예컨대, AI 관련주 주가가 10% 하락하면 소비는 0.15%포인트 감소, GDP는 0.10%포인트 하락하는 것으로 추정된다. 이는 한계소비성향(MPC·Marginal Propensity to Consume)1)을 1.18%로 가정해 추정한 것인데, 이 값은 주가 상승기가 대부분이었던 기간에서 도출된 것으로 하락기에는 소비 및 GDP 감소 폭이 이보다 더 확대될 가능성이 있다. 이와 관련, 2025년 상반기에는 미국 내 주가와 주택 가격이 모두 상승하며 소비를 지지했으나 하반기에는 자산별 흐름이 엇갈리면서 부의 효과가 약화된 것으로 관측된다. 2025년 하반기 S&P500은 상승했지만, S&P 케이스-실러(Case-Shiller) 주택 가격지수는 2025년 6월 정점 이후 2025년 9월까지 0.8% 하락하는 등 자산군 간 상반된 흐름이 나타났다.

용어설명

- 1한계소비성향 (MPC·Marginal Propensity to Consume)

추가로 벌어들이는 소득 중에서 저축되지 않고 소비되는 금액의 비율. 예를 들어 MPC가 0.5라면 추가로 벌어들이는 100만원의 수입 중 50만원을 소비한다는 뜻이다.