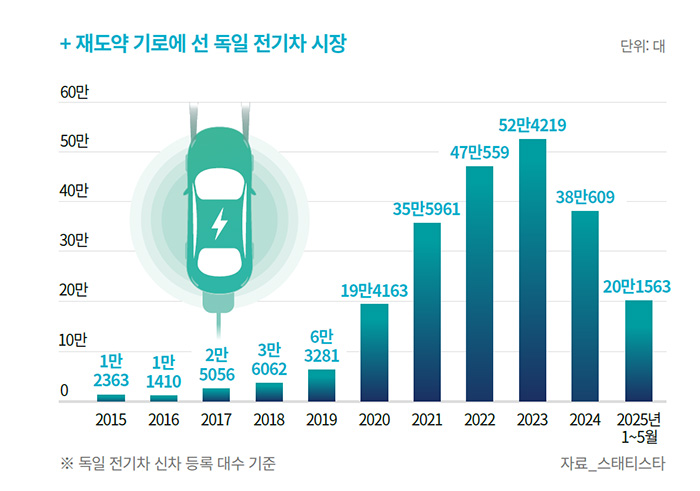

2024년 독일의 전기차 신차 등록 대수는 38만609대다. 2023년(52만4200대) 대비 27% 이상 감소했다. 감소 원인으로는 보조금 지급 중단, 충전 인프라 부족, 배터리 생산 지연 등 여러 요인이 복합적으로 작용한 가운데, 정부 보조금 조기 중단이 주요 원인으로 지목된다. 애초 2024년 말까지 지급예정이었던 전기차 구매 보조금 제도는 2023년 12월 예고 없이 조기 종료됐고, 일부 제조사가 한시적 보조를 자체 시도했지만, 전기차 신차 등록 감소를 막기엔 역부족이었다.

이런 가운데 2025년 1월부터 5월까지 독일에서 20만1563대의 전기차가 신규 등록되며, 전년 같은 기간 대비 43.2% 증가한 것으로 나타났다. 이는 2024년의 부진과 대비되며, 독일 전기차 시장에 새로운 활력을 불어넣고 있다는 평가다. 배터리 원료 공급사인 ABM의 키렌 홀 사장은 코트라 뮌헨 무역관과 인터뷰에서 “늦어도 2~3년 내 전기차 배터리 시장이 다시 활황을 맞게 될 것”이라는 기대감을 표출하기도 했다. 시장 회복에 대한 기대감을 근거로 주요 완성차 업체는 중장기 전동화 전략을 지속적으로 추진하는 모양새다.

獨, 유럽 전기차 시장에서 강세…BYD 맹추격 중

우선, 유럽 전기차 시장을 살펴보면, 중국 전기차 기업 비야디(BYD)가 지난 4월 월간 판매량에서 테슬라를 제치고 10위를 차지하면서 테슬라가 10위권 밖으로 밀려났다. 시장조사 기관 자토 다이내믹스에 따르면, BYD는 이 기간 유럽에서 총 7231대의 순수 전기차를 판매했으며, 테슬라는 7165대를 기록했다. 이번 결과는 BYD의 유럽 시장 공략이 본격적인 성과를 내고 있음을 보여준다. BYD는 이미 2016년 헝가리 코마롬에 최초의 유럽 공장을 설립했고, 현재 두 번째 공장을 건설 중이다.

이는 유럽 연합(EU)의 대(對)중국 전기차 관세 강화 움직임에 대응해 현지 생산 기반을 마련하려는 전략이다. 그럼에도 유럽 전기차 시장에서는 독일 업체가 여전히 강세를 보이고 있다. 2025년 4월 기준, 폴크스바겐은 2만3000대 이상을 판매해 1위를 기록했으며, BMW(약 1만5000대)와 스코다(약 1만3500대)가 뒤를 이었다. 다만 글로벌 순수 전기차(BEV) 시장에서는 BYD가 시장점유율 1위를 차지하고 있고, 테슬라가 그 뒤를 잇고 있다. 폴크스바겐과 BMW는 각각 5·7위를 기록 중이다.

완성차 기업, 전동화 로드맵 유지 중…한국엔 기회

독일 기업은 치열한 전기차 시장에서 기술 주도권을 잡기 위한 기술 개발에 한창이다. 일례로 BMW는 미국의 전고체 배터리(ASSB)1) 기업 솔리드 파워와 공동 개발한 ASSB를 탑재한 ‘i7’ 차량을 독일 뮌헨에서 주행 테스트 중이다. 고에너지밀도와 경량 설계가 특징인 이 배터리는 기존 리튬이온 배터리보다 주행거리가 향상됐는데, BMW는 배터리 셀의 팽창 제어, 온도 조건 조정 등 통합 기술을 집중적으로 검증하고 있다.

BMW가 차세대 배터리 기술에서 기술 자립과 주도권 확보에 속도를 내고 있다는 평가다. 독일 전기차 배터리 산업은 기술혁신과 공급망 강화에 박차를 가하고 있다. 보르그워너는 다름슈타트 공장에서 연간 3만5000개의 상용차용 배터리팩을 생산해, 유럽·미국 전기버스의 약 20%에 이 배터리를 공급하고 있다. 포르쉐가 최대 지분을 보유한 V4스마트는 고출력 원통형 배터리를 양산 중이며, 배터리 스타트업 티온은 차세대 배터리 기술로 1500만유로 투자를 유치했다. 드랙슬마이어는 포르쉐 전기차용 배터리를 공급하고 있고, 셀포스 그룹은 독자 생산에서 벗어나 V4스마트 등과 전략적 제휴로 전환 중이다.

그러나 위기도 있다. 노스볼트는 스웨덴 공장 생산 중단을 발표했고, 커스텀셀즈는 법정 관리 절차에 돌입했으며, 메르세데스-벤츠와 테슬라는 각각 증설 계획을 유보하거나 규제 이슈로 확장을 보류하는 등 산업 전반에 위기 요인도 병존하고 있다. 그럼에도 독일 전기차 시장이 올해 들어 판매가 반등하며 회복 조짐을 보이는 만큼 주요 완성차 업체는 중장기적인 전동화 로드맵을 유지하고 있다.

이에 따라 자체 배터리 생산 확대, 고체 전지 개발, 재활용 기반의 순환 경제 투자 등 전략적 전환을 가속화하고 있고, 한국의 배터리와 소부장(소재·부품·장비) 기업에는 다양한 기회도 상존하고 있다고 본다. BMW, 폴크스바겐, 다임러 트럭 등과 고체 배터리 공동 개발이나 조달 협력 가능성이 열려 있고, 상용차 및 고전압 배터리에너지저장장치(BESS)2) 시장에서도 협업 수요가 꾸준히 증가하고 있다. 또한 유럽 각국의 에너지저장장치(ESS) 투자 확대 및 지역별 보조금 제도는 한국 기업의 가정용 및 산업용 ESS 진출을 뒷받침할 기반이 되고 있다.

최근 독일 전기차 배터리 시장은 단순 수요 확대를 넘어, 기술 내재화, 순환 경제, 고효율 배터리 개발이라는 세 개 축으로 재편되고 있다. 주요 완성차업체는 자회사 설립, 고체 전지 시범 생산, 재활용 인프라 투자 등을 통해 배터리 기술 주권 확보에 나서고 있으며, EU 역시 역내 공급망 자립과 탄소 중립 달성을 위한 정책적 지원을 강화하고 있다.

궁극적으로는 전기차 배터리의 기술 독립, 공급망 재편, 지속 가능성 요구가 높아지는 유럽 시장에서 한국 기업이 전략적 파트너로서 입지를 확대할 수 있는 전환점이 마련되고 있다. 한국 기업은 이러한 변화 속에서 전략적 진출 기회를 포착할 수 있다. 고성능 배터리 셀 및 소재 분야에서 기술 경쟁력, 안정적인 납품 이력, 글로벌 파트너십 경험을 바탕으로 유럽 완성차 및 에너지 기업과 협력을 지속적으로 확대할 유리한 위치에 있다고 본다. 향후에는 단순 공급을 넘어 공동 개발, 합작 생산, 현지화 투자 등 중장기 협력 모델이 더욱 중요해질 것으로 보이는데 이를 위한 선제적 전략 수립과 리스크 분산이 요구된다.

용어설명

- 1전고체 배터리(ASSB)

배터리 양극과 음극 사이에 있는 전해질을 기존 액체에서 고체로 대체한 차세대 배터리. 기존 리튬이온 배터리보다 완전 충전 시간이 짧고, 주행거리는 더 길다. 충격에 대한 안전성도 좋다는 평가를 받는다.

- 2배터리에너지저장장치(BESS)

ESS는 전기에너지를 저장했다가 필요할 때 공급하는 모든 저장 시스템을 말한다. BESS는 ESS의 한 종류로, 전기에너지를 배터리에 저장하는 방식을 말한다.