FTA 활용하기

우리나라 무역의 특징은 자원이 부족하여 주로 원료를 수입하여 국내에서 부가가치를 높여 가공 생산한 상품을 수출하는 방식이다. 즉, 천연가스, 석탄 같은 원료와 컴퓨터, 기계 등에 들어가는 부품을 수입하여 반도체, 석유제품, 자동차 등 우수한 기술이 필요한 제품을 주로 수출한다. 이렇다 보니 우리나라에서 제조 생산했더라도 상품 생산에 사용된 비원산지 재료로 인해 자유무역협정(FTA)에서 정하는 품목별 원산지 결정 기준을 충족하지 못하는 경우가 있다. 이러한 경우를 위한 FTA 최소 허용 기준 활용을 소개한다.

1. 세번 변경 기준이란

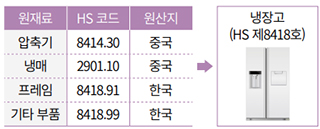

세번 변경 기준은 투입된 비원산지 재료의 세번과 완성품 세번이 상이하면 원산지를 인정하는 기준이다. 한·EU FTA에서 냉장고의 원산지 결정 기준은 선택 기준으로, 4단위 세번 변경 기준을 적용해 검토해 보자. 원산지 충족 여부를 판정해 보면, 비원산지 재료인 압축기(제8414호), 냉매(제2901호)의 4단위 세번이 완제품인 냉장고(제8418호)로 변경되므로 원산지 상품으로 인정받을 수 있다.

2. 최소 허용 기준이란

어떤 물품의 생산과정에 사용된 비원산지 재료가 당해 물품에서 차지하는 비중(가격 혹은 중량)이 미미한 경우 협정에서 규정한 품목별 원산지 기준을 충족하지 못하더라도 원산지 물품으로 인정하는 제도가 있다. 이를 최소 허용 기준 또는 미소 기준(De Minimis)이라고 한다.

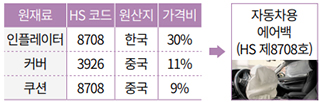

예를 들면, 다음 그림에서 보는 바와 같이 자동차용 에어백(원산지 기준:세번 변경 기준 CTH) 생산을 위해 ‘국산 인플레이터’와 ‘중국산 커버 및 쿠션’을 사용했을 경우, 완제품 에어백(HS 제8708호)과 세번이 동일한 쿠션(HS 제8708호)의 가격이 에어백 가격의 10%를 초과하지 않는다면 에어백을 원산지 물품으로 인정이 가능하다. 최소 허용 기준은 이렇게 세번이 변경되지 않는 역외산 재료의 가치가 협정에서 정하는 수준 이하면 세번 변경 기준을 충족하지 않더라도 원산지 상품으로 인정하는 특례다. 만약 이 기준이 없다면 단 1%의 비원산지 재료까지도 제품 제조 과정에서 세번이 변경돼야 그 제품이 원산지 물품으로 인정되기 때문에, 사실상 세번 변경 기준을 적용할 수 없을 것이다.

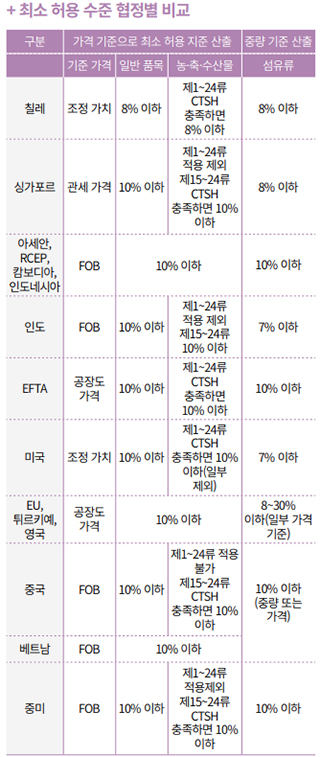

3. FTA 협정별 최소 허용 기준 비교

대부분의 협정에서 최소 허용 기준을 일반 품목군, 농수축산물, 섬유류 제품으로 나누어 규정하고 있다. 다만 아세안, 유럽연합(EU), 튀르키예, 베트남, 영국, 캄보디아, 인도네시아와 협정 및 역내 포괄적경제동반자협정(RCEP)은 일반 품목군과 농·축·수산물을 구분 없이 적용한다. 농·축·수산물은 통상 HS 코드 제01류~제24류에 해당하는 품목을 말하며, 섬유류는 제50류~제63류에 해당하는 품목이다.

일반 품목군은 농·축·수산물 및 섬유류를 제외한 모든 품목이다. 일반적으로 일반 품목과 농·축·수산물은 상품의 가격 기준으로, 섬유류는 중량 기준으로 세번 변경이 발생하지 않는 비원산지 재료 투입 비율을 산출한다. 자세한 내용은 관세청 FTA 포털에서 확인 가능하다.

Q. 한·아세안 FTA에서 제1901.90호의 원산지 기준 중 단서 조항에 미소 기준 적용이 가능한가.

A. 한·아세안 FTA의 최소 허용 기준은 품목별 원산지 기준이 세번 변경 기준인 경우 사용된 비원산지 재료의 세번이 완성품 세번으로 변경이 이루어지지 않아 품목별 원산지 기준을 충족하지 못하는 경우라도 비원산지 재료의 사용을 최소 수준으로 허용하여 원산지 상품으로 인정할 수 있도록 하는 규정이다. 그러나 제1901.90호의 원산지 기준 중 단서 조항은 세번 변경 기준에 해당하지 않아 최소 허용 수준이 적용되지 않는다.

Q. 한미 FTA 품목별 원산지 기준 중 특정 세번을 제외하도록 규정하고 있는 세번 변경 기준인 경우 제외 세번에 대해 협정 제6조(최소 허용 수준) 적용이 가능한가.

A. 한미 FTA의 품목별 원산지 기준이 특정 세번을 제외하도록 규정하고 있는 세번 변경 기준인 경우 ‘협정부속서6-나(최소 허용 수준에 대한 예외)’에서 달리 규정하고 있는 경우를 제외하고 특정 제외 세번이 원산지가 아닌 경우 미소 기준을 적용할 수 있다.

자료_관세청 FTA 포털> 참여마당>주요민원답변사례

적용 사례 | 한중 FTA의 안경 제품(HS제9003호)의 원 산지 결정 기준은 4단위 세번 변경 기준(CTH)이다. 안경은 안경테와 렌즈, 안경다리, 굴곡부, 귀 부분, 코 받침, 코 받침판, 코 기둥, 고리, 안경귀, 가로대, 코 다리 등으로 구성된다. 이 부분품의 4단위 HS 코드가 하나라도 완성품의 4단위 HS 코드와 동일할 경우, 원산지 결정 기준을 충족시킬 수 없다. 완성품과 부분품의 품목 분류 검토 결과, 일부 부분품이 완성품 HS 코드 제9003호와 4단위가 동일한 것으로 확인됐다. 해당 부분품이 완제품 가격에서 차지하는 비중은 7%다. 한중 FTA 협정문에서 정한 최소 허용 기준에 따르면 일반 품목은 비원산지 재료가 상품 본선 인도 가격(FOB)의 10% 이하이므로 최소 허용 기준을 충족해 해당 안경테는 원산지 상품으로 인정받을 수 있겠다.

FTA 활용 정보 참고 홈페이지

█ 산업통상자원부 FTA 각국, KOREA 홈페이지(http://www.fta.go.kr)

█ 관세청 FTA 포털 홈페이지 (http://www.cutoms.go.kr/ftaportalkor/main.do)

█ 한국무역협회 트레이드내비 (http://www.tradenavi.or.kr)

품목 분류 활용 정보 참고 홈페이지

█ 관세청 관세법령 정보 포털 홈페이지 (https://unipass.customs.go.kr/clip/index.do) > 세계HS

█ 한국무역통계진흥원 HS CODE 내비게이션 (https://www.bandtrass.or.kr/hsnavi.do)