통상 리포트

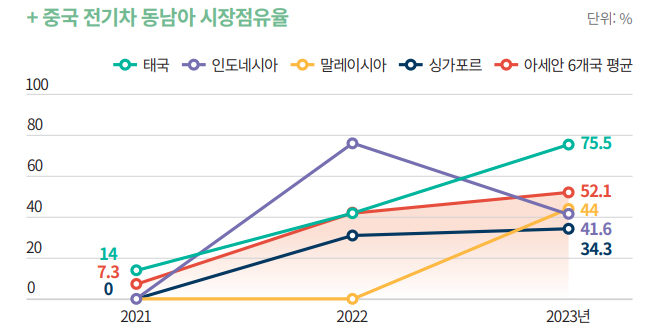

태국, 인도네시아 등 동남아시아(동남아) 주요국에서 중국 전기차 시장의 점유율이 빠르게 늘어나고 있다. 2023년 판매량 기준 태국 중국 전기차 점유율은 76%로 1위다. 말레이시아(44%), 싱가포르(34%)에서도 1위를 기록 중이다. 인도네시아에서는 42%로 2위에 오른 상태다. 아세안(ASEAN·동남아시아국가연합) 주요 6개국에서 중국 전기차의 점유율은 2021년 7%에 불과했지만 2023년 52%가 됐다. 동남아에서 판매되는 중국 전기차 판매량은 2021년 1만5000여 대에서 2023년 15만여 대로 10배 늘었다. 중국 BYD는 태국, 말레이시아, 싱가포르에서 1위를 기록 중이다. 상하이GM우링(이하 우링)은 인도네시아에서 현대차(44.5%)에 이어 2위에 올라있다.

특히 동남아 최대 전기차 시장인 태국에서 중국 전기차 업체가 2023년 판매량 기준 1~4위 모두 차지하고 있다. 중국 전기차 업체는 2023년에만 동남아 주요 6개국에서 7만8070대의 전기차를 팔았다. 이 가운데 7만2181대가 태국과 인도네시아에서 판매됐다. 두 국가의 비중은 92.5%에 달한다. 이런 이유로 해당 보고서는 태국과 인도네시아를 중심으로 중국 전기차의 시장 선점 요인을 분석했다.

일본 업체 전기차 안 내놓자, 중국 전기차로 눈 돌려

동남아 시장에서 중국 전기차가 인기를 끌 수 있었던 건 동남아 자동차 시장의 90%를 점유하는 일본 자동차 업체의 전동화 지연이 가장 큰 영향을 미쳤다. 기존 내연기관과 하이브리드 시장에서 선두 입지를 누려온 일본 자동차 업체는 시장 변화에 신속하게 대응하지 못해 전기차 시장 선점 경쟁에서 뒤처진 모습이다. 반면 중국 업체는 전기차 보급이 거의 되지 않은 2021년부터 동남아 현지 대형 딜러 및 주요 기관과 파트너십을 적극 구축하는 방법으로 초기 시장을 선점했다.

태국과 인도네시아를 살펴볼 경우 태국은 전기차 침투율이 2021년 1%에 불과했지만 2023년 11%로 늘었다. 인도네시아의 경우 2021년 0.1%에서 2023년 1.7%가 됐다. 여전히 전기차 보급 수준은 초기 단계지만 중국 업체는 선점 효과를 누리기 위해 적극적으로 나서고 있다. 중국 BYD의 경우 태국의 시암 모터스, CP 그룹 등 대형 딜러 업체를 비롯해 태국전력청, 태국관광청 등 주요 기관과 전기차 할인 판매, 충전 시설 확충 등 다양한 활동을 펼치고 있다. 동시에 태국 내 전기차 생산 공장 건설을 위한 협력도 진행 중이다.

가격 경쟁력 키우는 中 전기차

중국 전기차가 동남아 시장에서 인기를 끄는 배경에는 주요 글로벌 전기차 브랜드 대비 매우 낮은 가격이 있다. 태국 내 중국 전기차의 평균 단가는 2021년 7만2400달러에서 2023년 3만7900달러로 절반 가까이 저렴해졌다. 중국 업체가 동남아 등 해외시장에서 글로벌 기업에 비해 저렴하게 판매해도 수익성은 오히려 중국 내수 판매 대비 더 높다. 중국 내수 판매 가격 대비 동남아에서 판매되는 가격이 더 비싸게 책정됐기 때문이다. 2023년 기준 태국 전기차 시장 내 주요 차종 가격을 비교해 보면 중국 전기차의 평균 가격은 3만달러 이하로 책정돼 있다. 테슬라, BMW 등은 적게는 1.5배(테슬라 모델Y)에서 많게는 5배(BMW IX) 비싸다.

이는 중국 전기차가 보급형 차종에 주력하는 반면 테슬라와 BMW 등은 중·상급 이상의 프리미엄 차종을 주력 모델로 판매하고 있기 때문이기도 하다. 인도네시아 전기차 시장에서는 현대차 아이오닉5와 중국 우링의 에어 EV가 시장을 양분하고 있다. 하지만 가격은 아이오닉5가 7억5000만~8억 6000만루피아인 반면 에어 EV는 2억4300만~2억 9950만루피아로 세 배 가까이 차이가 난다. 유럽, 북미 등 선진국 대비 소득수준이 높지 않은 동남아 시장에서 전기차를 구매할 때 가격을 중요한 요소로 고려하고 있다는 점에서 중국 전기차 업체의 전략은 유효하다고 볼 수 있다.

중국 전기차, 동남아 시장 영향력 더 늘어날 수도

중국 최대 전기차 업체인 BYD가 인도네시아, 베트남 등 동남아 시장 진출에 속도를 내고 있다. 주요 중국 업체의 동남아 생산이 본격화하면서 중국 전기차의 동남아 시장점유율이 더욱 상승할 수 있다. BYD는 2024년 인도네시아에서 전기차 3종을 출시했고, 13억달러 투자를 통한 15만 대 규모의 현지 공장 건설 계획을 발표했다. 베트남에도 생산 라인 구축을 추진하고 있다. 태국에서는 BYD, 광저우자동차, 호존(Hozon)이 2024년, 창안자동차가 2025년 현지 생산을 추진하고 있다. 중국 업체의 태국 내 생산 물량은 동남아 시장 외에 유럽과 호주 등으로도 수출될 계획이다. 중국 업체는 한국·일본 업체가 주력하는 NCM(니켈·코발트·망간) 배터리 대비 30% 저렴한 LFP(리튬·인산·철) 배터리를 주력으로 하는 만큼 가격 경쟁력이 중요한 동남아 시장에서 중국 전기차의 입지는 더 공고해질 수 있다. 우링 에어 EV의 경우 가정용 콘센트로도 충전할 수 있어 충전 인프라가 미비한 동남아 시장에서 더욱 인기를 끌 수 있다.

한국 업체, 저가형 보급 전기차 늘리고 동남아 생산 확대 검토해야

한국 업체는 동남아 시장의 소득수준에 맞는 저가형 보급 전기차를 늘리고, 동남아 지역 내 생산 확대 등을 검토해야 한다. 특히 최근 배터리 가격이 급격히 하락하는 국면을 활용해 다양한 보급형 전기차 출시가 필요하다. 태국과 인도네시아 등 동남아 주요 국가가 현지 생산에 대한 인센티브를 확대하는 반면, 수입차에 높은 세금·수수료를 부과하고 있어서다. 한국 업체도 현지 생산을 위한 투자를 고려해야 한다. 한국에서 태국으로의 전기차 수출은 한·아세안 FTA 기준으로 40%의 관세가 적용돼 가격 경쟁력 측면에서 매우 불리하다. 반면 중국은 중·아세안 FTA를 활용해 태국에 전기차를 무관세로 수출하고 있다. 우리 정부는 추가 협상을 통해 관련 항목을 개선해야 한다. 또 지난 7월 협상이 시작된 한·태국 경제동반자협정(EPA)을 통해 부담을 해소할 필요가 있다.