통상 리포트

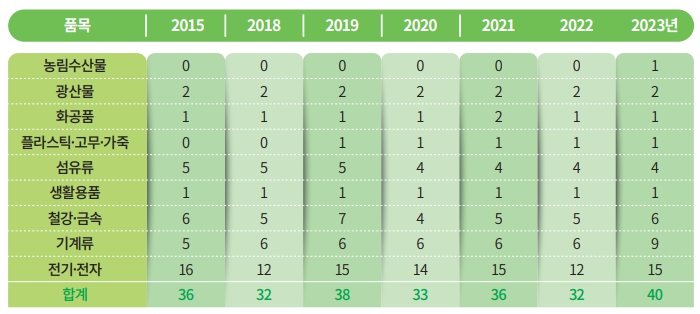

중국의 아세안(동남아국가연합)과 멕시코에 대한 투자가 확대되면서 교역이 증가하고 있다. 중국은 아세안 투자 4위, 멕시코 투자 2위 국가다. 미국이 2018년 무역법 301조를 근거로 관세를 부과하자중국은 대미 우회 수출과 공급망 확보, 니어쇼어링(nearshoring·생산 기지 인접국 이전) 대응을 위해 아세안과 멕시코에 대한 투자를 늘리고 있다. 이같은 투자 증가에 힘입어 아세안 수입 시장에서 중국의 점유율은 매년 최고치를 갈아치우고 있다. 중국이 아세안과 멕시코에 대한 투자를 늘리고 교역이 증가함에 따라 같은 시장에 집중하고 있는 한국과 경쟁도 치열해지고 있다. 아세안 시장에서한국과 중국의 100대 수출품 중 중복 품목 수는2018년 32개에서 2023년 40개로 늘었다.중국이 아세안에서 중간재와 소비재 시장을 적극 공략하는 만큼 한국은 범용성 제품을 넘어 첨단·고급 제품으로 전환이 요구된다. 여기에 최근 미국 내에서 아세안과 멕시코를 우회하는 중국산 제품에 대한 제재 목소리가 커지는 만큼 한국 기업도 원산지 및 공급망 관리에 각별한 주의가 필요하다.

중국의 교역 상대국 및 투자 구조 변화

중국은 2018년 미국과 무역 갈등 이후 특정 국가에 의존했던 수출입 전략에서 교역국을 다변화하는 쪽으로 방향을 바꿨다. 시장 집중도 척도인 ‘허핀달-허시먼 지수(HHI)’로 중국의 수출입국 다양성 지수를 확인한 결과, 수출국 다양성 지수는 2018년 60.5에서 2023년 75.2로 커졌고, 수입국 다양성 지수도 같은 기간 71.8에서 81.9로 확대됐다. 수출입국 다양성 지수가 높아졌다는 건 교역국이 더 다양해졌다는 의미로 해석된다. 중국은 수입보다 수출에서 다변화 개선이 두드러졌다.

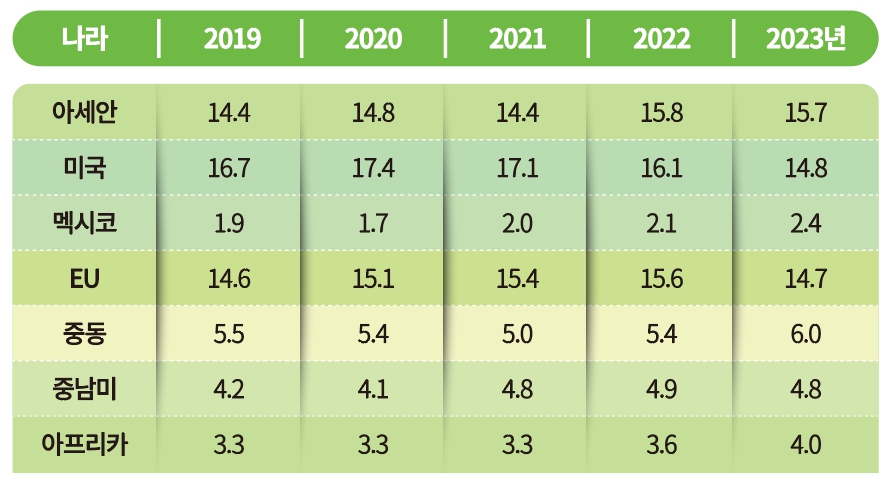

이는 수출국 다양성 지수가 2018년 47.1에서 2023년 51.7이 된 한국과 같은 기간 49.0에서 50.2가 된 일본과 비교해서도 다변화가 더 많이 진전된 것이다.중국의 수출 다변화는 미국과 무역 갈등 이후 지속적으로 확대하고 있다고 볼 수 있다. 중국의 아세안, 멕시코, 중동, 중남미, 아프리카에 대한 수출비중 상승은 기존 주력 시장인 미국과 유럽연합(EU), 한·일·대만에 대한 비중 하락과 동시에 일어났다. 특히 아세안은 미국을 제치고 중국의 1위 수출권역으로 부상했다. 중국 수출에서 차지하는 멕시코 비중도 눈에 띄게 늘었다. 중국의 수출국다변화는 중국의 해외직접투자(ODI) 확대와 긴밀하게 연결된다. 중국은 그동안 외국인직접투자(FDI) 주요 목적지였다.

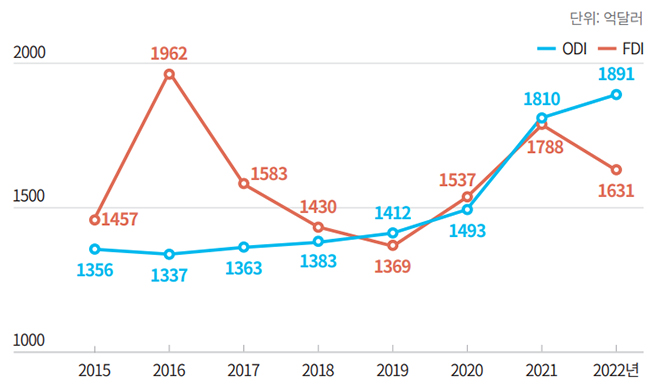

그런데 수출국 다변화를 통해 ODI에도 속도가 붙었다. 중국의 ODI는 전 세계 1~2위 수준으로, 2022년에만 1631억달러를 투자했다. 투자 잔액은 2조8000억달러로 전 세계 3위 수준이다. 제조업의 경우 그동안은 FDI가 ODI보다 많았지만, 2015년 이후 ODI가 많이 늘어나면서 격차가 줄었다. 중국의 해외 투자에서 제조업과 함께 아세안이 차지하는 비중도 꾸준히 커지고 있다. 중국의 ODI에서 제조업이 차지하는 비중은 2010년 6.8%에서 2022년 16.6%로 커졌다. 같은 기간 중국의 해외 투자 대상 지역에서 아세안이 차지하는 비중도 6.4%에서 11.4%로 늘었다. 아세안에 대한 투자에서 제조업 비중은 절반에 달한다. 중국이 아세안을 생산 거점으로 키우고 있다는 의미다. 아세안을 향한 중국 투자는 2009년 이미 한국을 앞질렀다.

아세안 내 제조업에 대한 투자에서는 2015년 한국을 추월했다. 중국은 아세안 중에서 싱가포르와 인도네시아에 가장 많이 투자했다. 말레이시아와 베트남이 뒤를 이었다. 눈에 띄는 건 중국이 최근 베트남에 대한 투자를 늘리고 있다는 점이다. 중국은 아세안과 함께 멕시코에 대한 투자에도 적극 나서고 있다. 미국의 대중 관세 부과 우회, 미국·멕시코·캐나다협정(USMCA)에 따른 무관세 혜택을 받기 위해서다.

+ 중국의 해외직접투자(ODI)와 외국인직접투자(FDI) 비교

중국의 아세안·멕시코 교역

중국의 아세안 수출은 중간재와 소비재, 수입은원자재와 소비재를 중심으로 높은 증가세를 보이고 있다. 구체적으로 수출의 경우 반도체, 철강, 석유제품, 플라스틱 등 중간재가 많고 신변 잡화, 의류, 무선통신, 문구‧완구, 가구 등의 소비재도 활발하다. 반대로 수입은 반도체, 철강 등 중간재 수입 비중이 60%에 달한다. 또 에너지(원유·석탄·가스) 등 원자재와 곡물, 패션 잡화, 농·축산 가공품 등 소비재 수입도 활발하다. 이는 반도체, 철강, 컴퓨터, 무선통신, 석유제품 등에서 산업 내 무역이 활발해지는 추세라는 뜻이다.중국의 멕시코 수출은 자동차와 자동차 부품 수출이 크게 증가하는 추세다. 무선통신이 1위 수출 품목이지만 2023년이 되면서 자동차 관련 수출이 두 자릿수 증가했다.

2023년 멕시코로 가는 자동차 수출이 전년 대비 71% 늘어났다. 1500cc 미만 승용차와 왜건, 5t 이하 트럭 수출이 많았고 전기차 수출도 1년 새 38.7% 증가했다. 여기에 자동차 부품 수출이 15% 늘었다. 또 자동차 부품으로 사용되는 고무 제품(타이어), 원동기‧펌프(엔진)도각각 전년 대비 21%, 16% 많아졌다.자동차를 제외한 산업용 전기(광섬유‧고압 케이블, 전력 변환기, 교류전동기), 영상 기기(TV‧비디오기기), 기계(밸브‧기어링‧베어링), 공기조절기(에어컨 부품, 열교환기‧난방기‧조리기), 전력 기기 등 수출도 활발하다.

+ 중국 권역별 수출 비중

중국의 아세안‧멕시코 투자 확대에 따른 영향

아세안에 대한 중국의 투자는 미국‧EU 우회 수출, 아세안과 가격 차이를 활용한 만큼 수출 증대로 이어졌다. 실제 중국의 아세안 투자가 1% 늘어나면 아세안으로 향한 중국의 수출 물량이 0.2% 늘어나는 효과로 나타났다. 중국의 아세안 투자는 중국으로 수입도 유발했다. 중간재와 소비재가 이에 해당한다. 연구원의 실증조사 결과, 중국의 아세안 투자가 1% 증가하면 중국의 아세안으로부터 수입 물량이 중간재 0.06%,소비재 0.08% 각각 증가하는 것으로 분석됐다.

당장은 아세안 투자에 따른 수입 유발 효과가 수출대비 3분의 1 수준에 불과하지만, 향후 두 지역 간 교역 고도화가 진행되면 비슷한 수준이 될 것으로전망된다.중국의 아세안에 대한 투자는 아세안 지역의 중국 시장(제품 및 서비스)점유율 확대로 이어졌다. 2015년 이후 중국은 아세안 수입 시장에서 경쟁국과 격차를 넓히며 점유율을 빠르게 높여가고 있다. 2023년 중국의 아세안 수입 시장점유율은 23.9%로 최근 수년간 최고 수준을 경신하고 있다. 반면 한국은 2016년 7% 점유율을 기록한 후 매년 비슷한 수준에 머물고 있다. 아세안 시장에서 한국과 중국의 수출 경쟁은 치열해지고 있다. 특히 중국의 아세안 투자가 많은 기계류(자동차)와 전기‧전자를 중심으로 경쟁이 고조되고 있다.

한국과 중국의 아세안 수출 상위 100대 품목 중 중복 품목 수는 2018년 32개에서2023년 40개로 늘었다. 자동차, 자동차 부품, 선박, 수동부품, 금형, 컴퓨터(SSD) 등이 새로운 경합 품목이 된 것이다.멕시코에서도 중국 투자가 늘어나면서 한국과 중국 간 주력 수출 중복 품목 수가 증가했다. 2023년 멕시코 시장을 겨냥한 한국과 중국의 중복 수출 품목은 알루미늄, 자동차, 자동차 부품, 무선통신, 컴퓨터, 전자 기기 부품(인쇄회로‧개폐기‧퓨즈), 디스플레이 등 9개다. 2022년에 없던 자동차가 신규 중복 품목으로 포함됐다.

+ 한국과 중국의 아세안 수출 중복 품목 수

K컬처 앞세워 교류 늘리고 원산지 관리 주의해야 중국은 수출에서 미국, EU, 한‧일‧대만 등 기존 교역국 비중이 낮아진 반면 아세안‧멕시코‧중동‧중남미‧아프리카 비중을 끌어올리면서 수출 다변화를 성공적으로 이루는 모습이다. 특히 아세안과 멕시코에 대한 수출이 많이 늘었다. 이는 미국과 EU에 대한 우회 수출을 위한 공급망 확보 전략으로 보인다. 중국은 아세안에서 직접 투자와 함께 일대일로(一带一路, 육·해상 실크로드) 전략을 통한 인프라 산업을 펼치고 있다.

인도네시아, 말레이시아, 필리핀, 베트남, 캄보디아 등에서 진행 중인 일대일로를 위한 인프라 투자가 대표적이다.특히 인도네시아에는 중국의 아세안 주요 산업 단지 8개 중 절반이 위치해 있다. 중국과 경쟁하는 한국도 아세안에 대한 투자 확대와 함께 산업단지 구축 등 중국의 전략을 벤치마킹 할 필요가 있다. 더욱이 중국은 일대일로 인프라 투자에서 철도, 도로, 항만 개발 외에 자원 투자도 늘리고 있다. 인도네시아 니켈 광산 개발, 미얀마 구리 광산개발, 캄보디아 석탄 광산 개발 등이 그것이다.

한국도 아세안의 자원 개발 프로젝트에 관심을 기울여야 한다.중국의 아세안 투자가 수출은 물론 수입도 늘리는 효과로 나타나고 있다. 중국으로 향하는 한국의 수출은 중간재 중심으로, 최근 소비재 수출에 관심이 많다. 하지만 중국의 아세안 투자가 중간재 및 소비재 수입을 유발하면서 중국으로 가는 한국의 범용 중간재‧소비재 수출이 어려워질 가능성이 크다. 이런 이유로 중국을 향한 한국의 수출 전략도 고부가 첨단 상품으로 전환이 필요하다. 중국의 아세안 상위 수입품 중 반도체, 무선통신, 석유제품, 철강 제품, 반도체 장비는 중국이 수입하는 한국산 품목과 겹친다. 이에 따라 중국과 아세안의 교류가 활발해져 중국 시장에서 아세안 점유율이 늘어나면 한국산의 설 자리는 좁아질 수 있다.한국이 고부가 첨단 상품 수출로 수출 전략을 빠르게 바꿔야 하는 이유다. 최근 중국의 인공섬 구축, 에너지 자원 확보 조치로 아세안 내 반중 정서가 높아지고 있다.

한국은 이를 기회로 여기고 우호 관계 증진, K컬처 확산을 통한 교류 확대에 나서야 한다. 또 스마트시티, 의료‧직업훈련, 재생에너지‧환경‧폐기물, 농업기술 등에서 협력을 확대해 교역과 연계성을 높여야 한다.중국을 향한 미국의 무역 제재는 계속되고 있다. 미국은 지난 3월 미국으로 수입되는 중국산 전기자동차에 대한 관세를 25%에서 100%로 올리겠다고 밝혔고, 5월에는 멕시코에서 제조 돼 미국으로 넘어오는 중국 제품에 대한 대응 수단을 검토하겠다는 의지를 드러냈다. 아세안과 멕시코를 통해 우회 수출되는 중국 제품에 대한 미국의 제재가능성이 커진 것이다. 이런 움직임은 아세안과 멕시코에 진출한 한국 기업에 부정적인 영향을 줄 수 있는 만큼 한국 기업은 원산지 관리에 각별히 주의할 필요가 있다.