FTA 활용하기

무역을 하다 보면 수리할 물품을 해외로 보낸 뒤 수리가 완료되면 재반입하는 경우가 있다. A사는 독일에서 기계 설비를 수입했으나 사용 중 하자가 발생해 독일에서 수리 후 다시 국내로 재수입할 예정이다. 이때 관세감면과 FTA 중 어떤 것을 적용하는 것이 더 유리할까. 관세감면과 FTA의 동시 적용도 가능할까. 재수입 시 수리 비용, 운임 등에 대한 과세가격 신고 및 FTA 협정 적용 여부를 검토해 본다.

1. 수리 후 재수입 물품의 과세가격

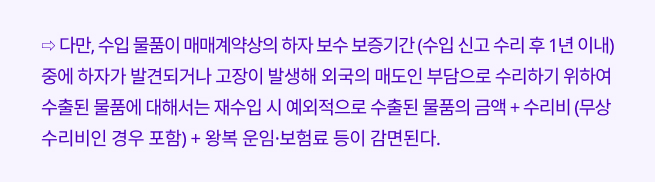

먼저 수리 후 재수입하는 물품에 대한 과세가격부터 살펴본다. 관세법 제14조에 따라 ‘수입 물품’에는 관세를 부과하며, 관세법 제30조에 따라 과세가격은 우리나라에 수출 판매된 가격을 기초로 결정된다. 그러나 무상 수입 물품은 수출 판매된 물품으로 보지 않으므로 관세법 제31조 내지 제35조에 의한 방법을 순차적으로 적용하여 과세가격을 결정해 과세한다. 수리를 목적으로 수출된 물품이 재수입되는 경우 관세법 제101조(해외임가공물품 등의 감면) 규정에 의해 우리나라에서 수출된 물품에 대해서는 면세되지만, 해외에서 발생한 수리비 및 왕복 운임에 대해 과세한다. 즉, 재수입되는 물품 수리를 통해 발생하는 가치 상승분에 대해서는 과세되는 것이다.

2. 수리비, 운임에 대한 FTA 특혜 적용

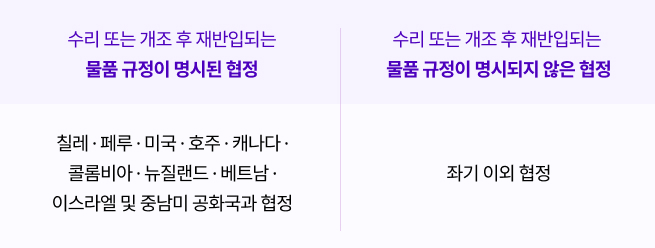

관세감면이 적용된 물품(A사의 경우 수리 후 재수입된 기계 설비)과 별도로 과세되는 수리비 등에 대해 FTA 특혜세율을 적용할 수 있을까. 재수입되는 물품이 협정관세 적용 요건을 구비한 경우,애초 수출된 물품에 대하여 해외임가공물품 등의 감면 적용뿐만 아니라 수리(가공) 비용 및 왕복 운임에 대해서도 협정관세 적용이 가능하다. 일부협정은 이에 대한 규정을 명시하고 있다.

한미 FTA를 비롯한 칠레, 페루, 호주, 캐나다, 콜롬비아, 뉴질랜드, 베트남과 FTA에서는 상대국에서 수리 또는 개조한 후 국내로 재반입 할 경우 물품의 본질적 특성이 변하지 않는 한 원산지와 관계없이 관세를 면제하며 수리 또는 개조를 통해 해당 물품 가치가 올라간 부분에 대해서도 관세를 면제한다. 따라서 이들 FTA 체결 국가와 거래 시 해당 FTA를 활용하면 수리 및 개조한 기기와 그 수리비, 왕복 운임까지 완전 면세를 적용 받을 수 있다. 하지만 수리 및 개조 범위에 부합하는 것을 조건으로 하고 있어서 물품의 본질적 특성을 파괴하거나 새로운 상업적 물품을 만드는 행위, 미완성 물품을 완성 물품으로 변형시키는 행위는 수리 및 개조로 보지 않는다는 점을 주의해야 한다.

반면, 한·유럽연합(EU) FTA를 비롯한 EFTA, 아세안, 인도, 터키, 중국과 FTA에서는 재수입되는 물품에 대해 별도로 관세를 면세하는 규정이나 특혜를 배제하는 규정이 없다. 따라서 수리 목적으로 일시 수출 후 재반입 했을 때 수리비 등에 대한 관세는 수리 후 재수입되는 물품이 해당 FTA에서 정한 협정관세 적용 요건을 모두 갖추면, 원칙적으로 FTA 협정세율 적용이 가능하다. 다시 말해 수출된 물품에 대해 해외임가공물품 등의 감세를 적용받기 위해서는 수리 물품과 수리비 등으로 분리하여 수입 신고하게 되는데, 이 경우 감면 대상 물품 뿐 아니라 수리비에 대해서도 협정관세 적용이 가능하다는 것이다. 실무적으로 앞서 언급된 A사의 경우, 수입 신고할 때 수입 신고란을 구분하여 1란에는 수리용 물품에 대한 수출 신고 내역을 신고하고 감면을 신청하며, 2란에는 수리비와 왕복 운임에 대해 한·EU FTA 협정관세 적용을 각각 신청한다.

3. 한국과 미국 간 수리 후 재수입하는 물품

한미 FTA 제2.6조 규정에 의하면 체약 상대국에서 수리 또는 개조 후 국내로 재반입될 경우 물품의 본질적인 특성이 변하지 않는 한 관세를 면제하며, 수리 또는 개조 결과, 가치가 늘어난 부분(수리 비용)에 대해서도 관세를 면제하도록 규정하고 있다. 또한, 수리 또는 개조 후 재반입되는 상품의 경우 수리 또는 개조되는 물품의 원산지와 관계없이 관세를 면제하고 있어, 필리핀에서 생산된 물품일지라도 미국 본사에서 수리되어 우리나라에 재반입될 경우에도 한미 FTA에 따라 관세를 면제받을 수 있다. 즉, 그 물품이 미국산이 아니어도 상관없지만, 수리 또는 개조를 위하여 미국으로 수출하고 미국에서 수입되었음이 증명되어야 한다는 차별화된 특징이 있다.

4. 사례 연구

앞서 설명한 수리 후 재수입 물품의 FTA 협정관세 적용 관련하여 아래 질의·답변 사례를 참고하도록 한다.

█ FTA 활용 정보 참고 홈페이지

· 산업통상자원부 FTA 각국, KOREA 홈페이지

(http://www.fta.go.kr)

· 관세청 FTA 포털 홈페이지

(http://www.cutoms.go.kr/ftaportalkor/main.do)

· 무역협회 트레이드내비

(http://www.tradenavi.or.kr)

█ 품목 분류 활용 정보 참고 홈페이지

· 관세청 관세법령 정보 포털 홈페이지

(https://unipass.customs.go.kr/clip/index.do) > 세계HS

· 한국무역통계진흥원 HS CODE 내비게이션

(https://www.bandtrass.or.kr/hsnavi.do)