FTA 활용하기

K팝, K드라마에 이어 전 세계적으로 K푸드가 열풍이다. TV 예능 프로에서 아프리카, 유럽 현지인이 우리 김밥, 라면, 떡볶이를 맛있게 먹는 모습을 보면 대한민국 축구 경기를 관전하는 것만큼 흥미롭다. K푸드 도약 해법 중 하나는 자유무역협정(FTA) 활용이라 할 수 있으며, FTA 수출 활용을 위해 전 세계로 뻗어 나가고 있는 대표적인 K푸드, 라면에 대해 우리나라가 체결한 주요 협정별 원산지결정기준(PSR)을 살펴보기로 한다.

수출 물품의 FTA 활용 방안을 분석하려면, 가장 먼저 대상 물품의 품목 분류 검토가 우선이다. 그 다음 협정국에서 해당 HS 코드에 적용하는 최혜국대우(MFN·Most Favored Nation)1) 세율과 FTA 특혜세율 간 차이를 분석해서 활용 실익이 있을 경우 협정에서 정하는 원산지 결정 기준 충족 여부를 검토하면 되겠다.

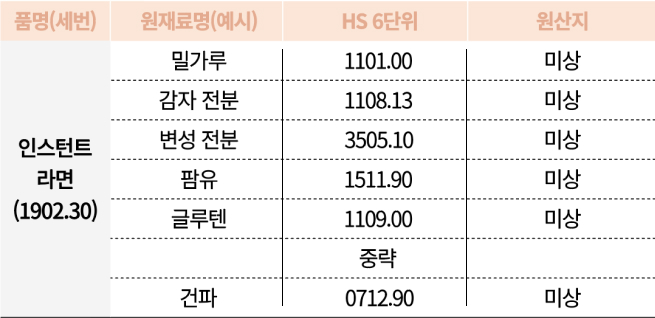

인스턴트 라면

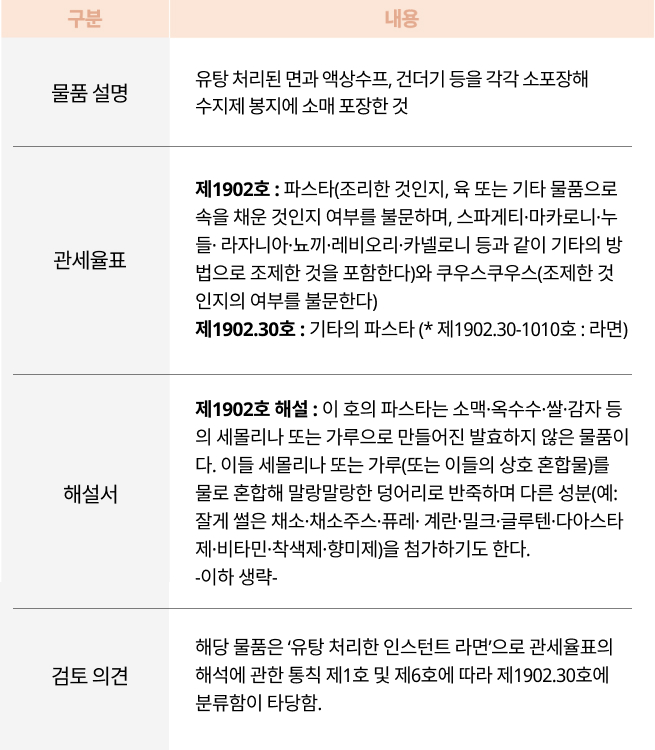

1단계 : 품목 분류 검토

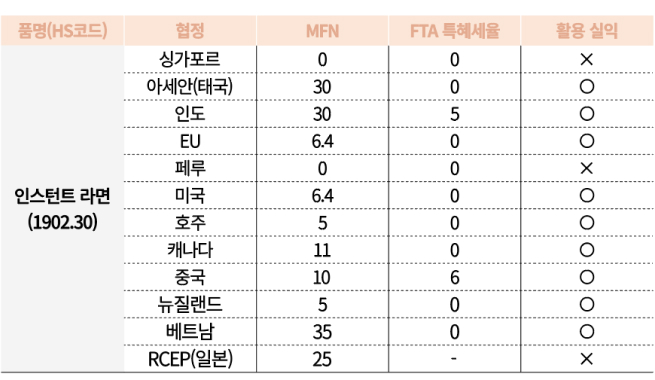

2단계 : 활용 실익 분석

인스턴트 라면의 품목 분류를 검토했다면, 이제 해당 HS 코드에 적용되는 MFN 세율과 FTA 특혜 세율 간 차이를 분석해서 FTA 활용 실익을 판단해 본다. 싱가포르, 페루, 일본 등을 제외하곤 FTA 를 활용하면 실익이 있다.

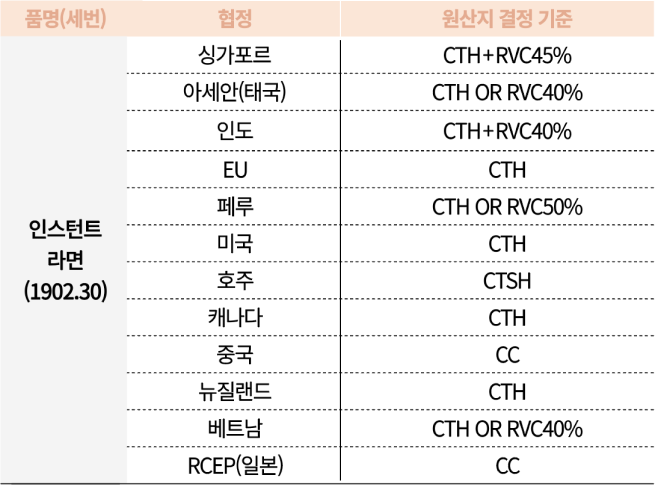

3단계 : 원산지 결정 기준 검토

3-1 원산지 결정 기준 확인

수출하고자 하는 국가에 인스턴트 라면을 수출할 경우 FTA 활용 실익이 있다면, 이번에는 해당 협정의 원산지 결정 기준을 확인해 본다.

3-2 원재료 내역 검토

협정별 원산지 결정 기준 확인한 후, 제품을 생산하는 데 소요된 원재료 및 그 원산지를 확인한다. 재료의 원산지가 FTA를 체결한 당사국이면 ‘역내산’, 원산지가 FTA를 체결한 당사국이 아닌 경우 ‘역외산’이라 한다. 국내에서 조달한 원재료라 하더라도 원산지 확인서 등 원산지 증빙 자료를 구비하지 못하면 원산지 ‘미상’으로 기재하고, 원산지 판정 시 사실상 역외산 같은 개념으로 분류한다.

3-3 불안정 공정 여부 검토

충분 가공 원칙은 역내에서 역외산 재료를 사용해 물품 생산 시 충분한 공정을 거쳐야만 원산지 상품으로 인정하는 기본 원칙이다. 대부분 협정에서 ‘충분한 공정’으로 볼 수 없는 ‘불인정 공정’을 규정하고 있으며, 통상 ‘단순 절단’ ‘단순 조립’ 등 같은 ‘단순’이라는 단어와 특정 공정을 조합하여 불인정 공정으로 본다.

4단계 : FTA 활용 방안 분석

상기 제시된 각 원재료 모두 완제품인 제1902호와 상이한 세번으로 분류됨에 따라 ‘세번변경기준’ 충족에는 전혀 문제가 없다고 볼 수 있다. 즉, 모든 원재료를 수입해 제조한다고 하더라도 우리나라에서 충분한 가공을 거치는 경우 원산지 결정 기준을 어렵지 않게 충족할 수 있다. 이에 따라 한·아세안 FTA 및 한·베트남 FTA에서 선택 기준(예: CTH OR RVC40%)으로서 부가가치 기준은 별도로 검토하지 않아도 된다. 다만, 해당 물품의 핵심 원재료인 면(제1902호)을 수입해 우리나라에서 유탕 처리 후 플레이크, 수프 등과 포장하여 수출하는 경우에는 세번변경기준을 불충족할 수 있다.

FTA 활용 정보 참고 홈페이지

█ 산업통상자원부 FTA 각국, KOREA 홈페이지 (http://www.fta.go.kr)

█ 관세청 FTA 포털 홈페이지 (http://www.cutoms.go.kr/ftaportalkor/main.do)

█ 무역협회 트레이드내비(http://www.tradenavi.or.kr) 품목 분류 활용 정보 참고 홈페이지

█ 관세청 관세법령 정보 포털 홈페이지 (https://unipass.customs.go.kr/clip/index.do) > 세계HS

█ 한국무역통계진흥원 HS CODE 내비게이션 (https://www.bandtrass.or.kr/hsnavi.do)

용어설명

- * 최혜국대우(MFN)(1)

한 나라가 어떤 외국에 부여하고 있는 유리한 계약 조건을 제삼국에도 동등하게 대우해야 한다는 의미로 세계무역기구(WTO)의 회원국을 원산지로 하는 수입 물품에 적용하는 세율. 협정국 간 적용하는 FTA 특혜세율과 상반되는 개념이다.