- 홈

- 통상/FTA

- FTA 사용설명서

FTA 사용설명서

중국 수출물품 특혜관세제도 활용법

글 전범준 한국무역협회 경기남부지역본부 지역차이나데스크 관세사

중국과의 수출입 물품에 적용되는 관세율 특혜제도(이하 ‘특혜관세제도’)는 한-중 FTA와 아시아·태평양 무역협정(APTA; Asia-Pacific Trade Agreement)1)이 대표적이다.

특히 APTA는 한-중 FTA가 발효되기 이전부터 시행되어온 협정으로서 중국과의 무역에서 중요한 협정의 하나로 자리하고 있다. 이달에는 수출자가 꼭 알아야 할 APTA 및 한-중 FTA와 이들의 효과적인 활용 방법에 대해 알아본다.

두 협정 모두 우리나라와 중국 간 수출입 물품에 적용되는 특혜관세제도다. 원산지증명서 발급은 필수이며, 우리나라에서는 세관 또는 상공회의소 및 대한상공회의소를 통해 발급되는 기관발급 방식이다. 그러나 두 협정 간에는 다음과 같은 차이가 존재한다.

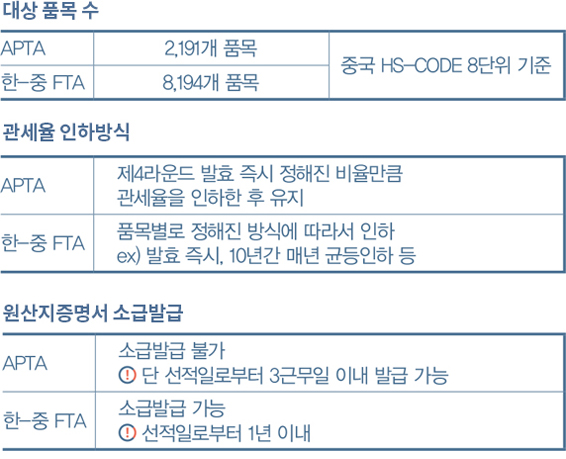

대상 품목 수

| APTA | 2,191개 품목 | 중국 HS-CODE 8단위 기준 |

| 한-중 FTA | 8,194개 품목 |

관세율 인하방식

| APTA | 제4라운드 발효 즉시 정해진 비율만큼 관세율을 인하한 후 유지 |

| 한-중 FTA | 품목별로 정해진 방식에 따라서 인하 ex) 발효 즉시, 10년간 매년 균등인하 등 |

원산지증명서 소급발급

| APTA | 소급발급 불가 단 선적일로부터 3근무일 이내 발급 가능 |

| 한-중 FTA | 소급발급 가능 선적일로부터 1년 이내 |

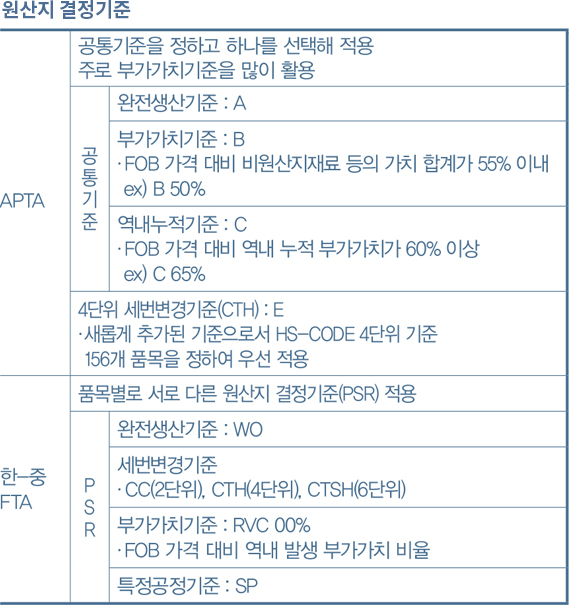

| APTA | 공통기준을 정하고 하나를 선택해 적용 주로 부가가치기준을 많이 활용 | |

| 공통기준 | 완전생산기준 : A | |

| 부가가치기준 : B ·FOB 가격 대비 비원산지재료 등의 가치 합계가 55% 이내 ex) B 50% |

||

| 역내누적기준 : C ·FOB 가격 대비 역내 누적 부가가치가 60% 이상 ex) C 65% |

||

| 4단위 세번변경기준(CTH) : E ·새롭게 추가된 기준으로서 HS-CODE 4단위 기준 156개 품목을 정하여 우선 적용 |

||

| 한-중 FTA | 품목별로 서로 다른 원산지 결정기준(PSR) 적용 | |

| PSR | 완전생산기준 : WO | |

| 세번변경기준 ·CC(2단위), CTH(4단위), CTSH(6단위) |

||

| 부가가치기준 : RVC 00% ·FOB 가격 대비 역내 발생 부가가치 비율 |

||

| 특정공정기준 : SP | ||

APTA와 한-중 FTA 적용 대상 품목은 대부분 다르게 정해져 있지만 두 협정 모두 적용 대상인 품목도 있다. 이러한 품목에 대해서는 특혜관세제도의 적절한 활용전략을 수립할 필요가 있다.

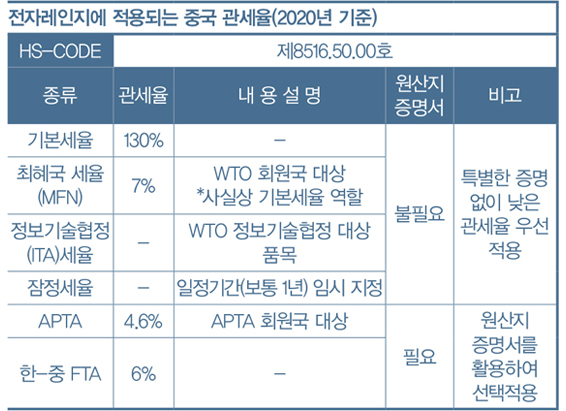

전자레인지(Microwave Oven)를 예로 들어보자. 전자레인지는 제8516.50.00호로 분류되는 물품으로서 APTA와 한-중 FTA가 모두 적용된다. 이처럼 두 협정이 모두 적용되는 물품을 중국으로 수출하고자 한다면 어떠한 협정을 활용하는 것이 좋을지 따져봐야 한다. 다음의 절차를 참고해보자.

수출자는 사전에 중국에서 적용되는 관세율을 알아보고 특혜관세제도에 따른 관세율이 수출입 당사자에게 유리한 것인지 확인해야 한다.

전자레인지에 적용되는 중국 관세율(2020년 기준)

| HS-CODE | 제8516.50.00호 | |||

|---|---|---|---|---|

| 종류 | 관세율 | 내 용 설 명 | 원산지 증명서 | 비고 |

| 기본세율 | 130% | - | 불필요 | 특별한 증명 없이 낮은 관세율 우선 적용 |

| 최혜국 세율 (MFN) | 7% | WTO 회원국 대상 *사실상 기본세율 역할 | ||

| 정보기술협정 (ITA)세율 | - | WTO 정보기술협정 대상 품목 | ||

| 잠정세율 | - | 일정기간(보통 1년) 임시 지정 | ||

| APTA | 4.6% | APTA 회원국 대상 | 필요 | 원산지 증명서를 활용하여 선택적용 |

| 한-중 FTA | 6% | - | ||

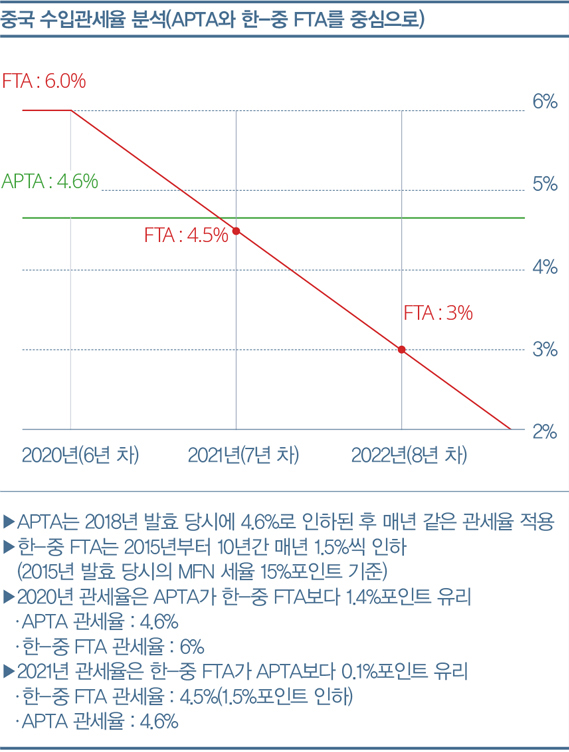

중국 수입관세율 분석(APTA와 한-중 FTA를 중심으로)

▶APTA는 2018년 발효 당시에 4.6%로 인하된 후 매년 같은 관세율 적용

▶한-중 FTA는 2015년부터 10년간 매년 1.5%씩 인하 (2015년 발효 당시의 MFN 세율 15%포인트 기준)

▶2020년 관세율은 APTA가 한-중 FTA보다 1.4%포인트 유리 ·APTA 관세율 : 4.6% ·한-중 FTA 관세율 : 6%

▶2021년 관세율은 한-중 FTA가 APTA보다 0.1%포인트 유리 ·한-중 FTA 관세율 : 4.5%(1.5%포인트 인하) ·APTA 관세율 : 4.6%

전자레인지의 생산·제조 방식 및 원재료 조달 방식에 따라서 원산지 결정기준의 충족 여부가 달라질 수 있으므로 협정별 전자레인지에 적용되는 원산지 결정기준을 확인하여 분석한다.

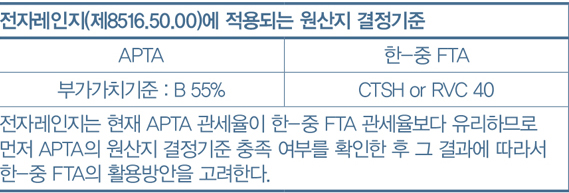

전자레인지(제8516.50.00)에 적용되는 원산지 결정기준

| APTA | 한-중 FTA |

| 부가가치기준 : B 55% | CTSH or RVC 40 |

| 전자레인지는 현재 APTA 관세율이 한-중 FTA 관세율보다 유리하므로 먼저 APTA의 원산지 결정기준 충족 여부를 확인한 후 그 결과에 따라서 한-중 FTA의 활용방안을 고려한다. | |

중국 수입자가 일정 기간(선적일로부터 3근무일)이 지난 이후에 관세율이 가장 낮은 APTA 원산지증명서를 요청할 수도 있습니다. 이 경우 앞서 소개한 것과 같이 APTA는 선적일로부터 3근무일이 지나면 원산지증명서의 발급이 불가능합니다. 그러므로 수출자는 중국 수입자와 논의하여 선적일로부터 1년까지 원산지증명서의 발급이 가능한 한-중 FTA를 활용하는 방안을 고려해야 합니다.

1) APTA의 전신은 1976년 발효된 방콕협정으로 2006년에 APTA로 명칭을 변경했다. 1976년 6월 17일 제1라운드를 시작으로 2018년 7월 1일에 제4라운드를 발효해 시행 중이며, 회원국은 한국과 중국, 인도, 스리랑카및 라오스와 방글라데시다.